快报道

富吉瑞IPO已被问询 资产负债率居高不下 短期偿债能力堪忧

富吉瑞主营业务为红外热成像产品和系统的研发、生产和销售。

作者:小溪

来源:GPLP犀牛财经(ID:gplpcn)

2021年2月10日,上交所官网显示,北京富吉瑞光电科技股份有限公司(下称“富吉瑞”)发行审核状态变更为“已问询”。

据悉,富吉瑞于2021年1月20日提交科创板上市申请,拟发行股票不超过1900万股,募集资金5.00亿元,将用于光电研发及产业化建设项目、研发中心建设项目等。

招股书显示,富吉瑞成立于2011年,主营业务为红外热成像产品和系统的研发、生产和销售,注册资本为5700万元,实控人为黄富元,合计控制84.86%的表决权。

富吉瑞业绩增速较快。招股书显示,2017年至2020年上半年,该公司营业收入分别为0.76亿元、0.88亿元、1.65亿元、2.16亿元;净利润分别为-2211.63万元、63.91万元、1384.31万元、4200.65万元。

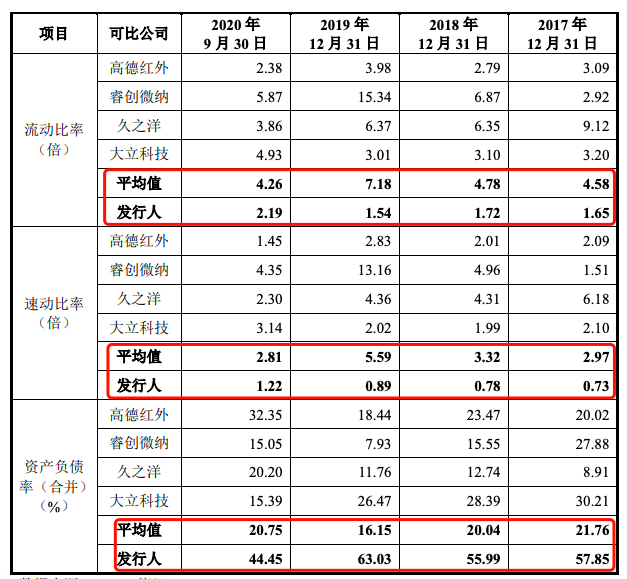

富吉瑞短期偿债能力不及行业平均水平。招股书显示,2017年末至2020年9月末,该公司流动比率分别为1.65、1.72、1.54、2.19,而行业均值为4.58、4.78、7.18、4.26;速动比率分别为0.73、0.78、0.89、1.22,而行业均值为2.97、3.32、5.59、2.81。

此外,富吉瑞资产负债率较高。招股书显示,2017年末至2020年9月末,该公司资产负债率分别为57.85%、55.99%、63.03%、44.45%,行业均值分别为21.76%、20.04%、16.15%、20.75%。

(来源:富吉瑞招股书)

富吉瑞向GPLP犀牛财经表示,随着业务规模的扩大及实现股权融资,其货币资金储备增加,流动比率、速动比率和资产负债率均有了明显改善。此外,预计本次上市后,其未来偿债能力将得到进一步提升。

值得注意的是,富吉瑞存货规模逐年扩大,且有存货跌价风险。招股书显示,2017年末至2020年9月末,该公司存货余额分别为0.67亿元、0.71亿元、0.82亿元、1.46亿元,占流动资产的比例分别为55.93%、54.62%、42.13%、44.17%。

富吉瑞表示,如果原材料价格或市场环境发生变化,或为客户研发定制的产品未能成功实现销售,其将面临因存货增加占用更多的资金、存货跌价损失增加等风险。

(本文仅供参考,不构成投资建议,据此操作风险自担)

You must be logged in to post a comment Login