快报道

容联冲刺IPO:主打“大客户”战略,欲做中国SaaS赴美第一股

容联云通讯目前对三大运营商的依赖比较大。

作者:李东耳

来源:GPLP犀牛财经(ID:gplpcn)

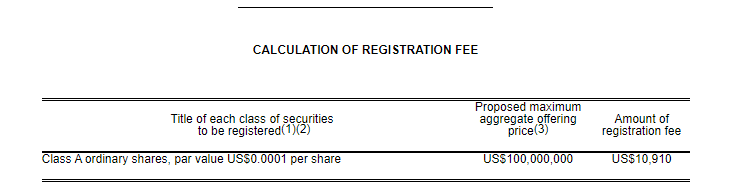

美东时间1月19日,容联云通讯向美国证券交易委员会(SEC)提交了申请,拟登陆纽交所,股票代码拟为RAAS,拟募集资金不超过1亿美元。

来源:容联云通讯招股书

容联云通讯是一家智能通讯云服务商,主要为企业客户提供PaaS通讯平台服务和SaaS通讯软件服务,主营业务包括语音、短信等PaaS通讯能力、云联络中心(CC)、融合通讯(UC)等。

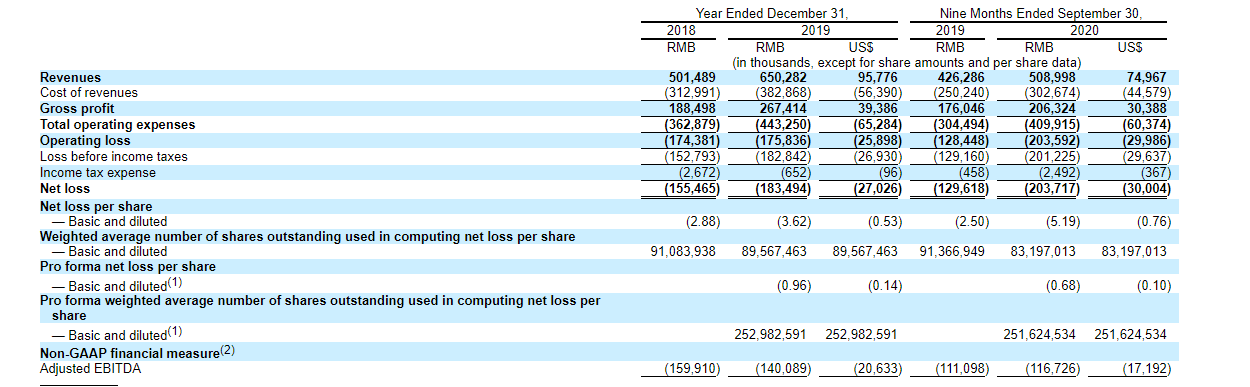

根据容联云通讯的招股书,容联云通讯目前还处于亏损状态,盈利能力有待加强。

2018财年至2020财年前三季度,容联云通讯分别实现营收5.01亿元、6.50亿元、5.09亿元,期内,公司净亏损约1.55亿元、1.83亿元和2.04亿元。

虽然通常情况下第四季度是通讯行业回款的主要时间,但想要覆盖全年亏损恐怕还有困难。

来源:容联云通讯招股书

在地区分布方面,容联云通讯的绝大部分营收来自于国内,其他地区营收来自于日本。2019完整财年和2020财年的前三财季,容联云通讯来自于国内的营收分别为6.40亿元、4.89亿元,来自日本的营收分别为999.1万、2009.1万元。

在具体业务方面,以语音、短信为主的PaaS服务仍是容联云通讯的主要营收来源,营收占比约一半,2019完整财年和2020财年前三财季,PaaS业务分别实现营收3.45亿元、2.70亿元,云联络中心(CC)分别实现营收1.74亿元、1.54亿元,融合通讯(UC)实现营收8284.29万元、8182.44万元。

此外,容联云通讯的现金流状况也需要改善。2018年至2020财年前三季度,容联云通讯经营活动产生的现金流量净流出分别为1.61亿元、1.66亿元、1.68亿元。

此外,容联云通讯存在付款周期长,应收账款高的风险,根据招股书,容联云通讯通常会将客户付款期限从60天延迟到150天后,付款周期长难免会对容联云通讯的流动性造成影响。2018财年至2020财年前三财季,容联云通讯的应收账款分别为1.50亿元、2.19亿元、2.32亿元。

在定价方面,容联云通讯受到供应商与客户的双重制约。

根据招股书,容联云通讯目前对三大运营商的依赖比较大。由于容联云通讯需要从运营商处获得电信资源,客户才能够使用容联云通讯的解决方案,因此容联云通讯对与三大运营商的合作的稳定性依赖较高,在与三大运营商的议价能力方面存在劣势。

除来自运营商的压力外,容联云通讯的议价能力还会受到大客户的制约。根据招股书,容联云通讯把年消费金额在10万美元以上的客户定义为大客户,截至2020年9月30日,容联云通讯的活跃用户为1.20万,其中大客户173家,容联云通讯表示,由于容联云通讯的业务主要聚焦于大型企业,存在被要求大幅减价的可能。

(本文仅供参考,不构成投资建议,据此操作风险自担)

You must be logged in to post a comment Login