快报道

净利润和资产质量同步提升 北京银行是如何做到的?

作者:夏日

2021年10月29日,北京银行股份有限公司(以下简称“北京银行”,601169.SH)发布的2021年三季度报告显示,截至9月末,北京银行资产总额达到3.06万亿元,较年初增长5.41%;2021年1-9月,北京银行实现营业收入498亿元,实现归母净利润182亿元,同比增长9.73%;零售客户数突破2500万,零售业务利润贡献同比提升6个百分点。

营收重要,资产质量也同样重要,营收及资产质量要协同发展。经过持续努力,北京银行实现了规模、效益、质量、品牌的均衡稳健发展。

北京银行三季报证明了这一点——据北京银行三季报显示,在具体业务方面,北京银行实现了均衡发展。

在零售业务方面,截至9月末,北京银行零售客户资产管理规模(AUM)达8472亿元,较年初增长9.3%,零售客户数达到2512.9万户,较年初新增154.9万户。

在个人贷款业务方面,北京银行个贷规模达到5496亿元,较年初增长11.2%,高收益经营贷和消费贷增量占比达70%。

在零售中间业务方面,截至9月末,北京银行零售中间业务净收入同比增长27%,其中财富类中收同比增长87%。

在代销业务方面,北京银行代销基金保有规模达到349.3亿元,较年初增172.78亿元,增幅97.89%,代销公募基金中收同比增长163%。

在信用卡业务方面,北京银行信用卡客户累计达441.55万户,同比增长20%;信用卡消费规模和应收账款余额分别同比增长28%和27%。

此外,在科技金融、绿色金融、普惠金融方面,北京银行也同样实现了持续增长——截至9月末,北京银行科技金融余额1653.5亿元,较年初增长2.4%;绿色贷款余额402.67亿元,较年初增长54.3%;普惠金融领域贷款余额1253亿元,较年初增长324亿元、增速34.9%,增量占比24.9%,普惠金融贷款户数超15万户,较年初新增12.7万户。

业务及营收不断增长的同时,北京银行的资产质量也同时改善。

资产质量方面,截至9月末,北京银行不良贷款率1.44%,较年初下降0.13个百分点;不良贷款生成率0.7%,同比下降0.09个百分点;逾贷比67.14%,较年初下降28.21个百分点;拨备覆盖率224.62%,较年初上升8.67个百分点。

北京银行业绩不断突破,这与其紧密围绕服务实体经济高质量发展和更好满足人民群众对美好生活向往两大目标,全方位加快数字化、特色化、轻资本转型密切相关。

北京银行的数字化转型效果明显。

比如,为了更好地服务小微企业,用数字技术赋能业务,北京银行推出了普惠金融APP,打造全流程线上化数字普惠金融品牌。

据悉,通过普惠金融APP,北京银行可以为普惠金融客户提供“管家式”服务。北京银行还发布了全流程对公线上贷款产品“普惠速贷”,通过大数据、区块链等技术将融资效率提升至分钟级,这让北京银行的数字普惠金融步入全新发展阶段。

与此同时,北京银行还加速推进企业级数字化转型。

比如,在业务数字化方面,北京银行通过强化人工智能、大数据、生物识别在各业务领域应用,北京银行加速实现业务数字化转型,先后推出企业网银8.0版、企业手机银行3.0版;完善对公网贷平台功能。此外,北京银行还持续推进数据湖建设,利用行内外数据构建更加精准的客户营销模型。

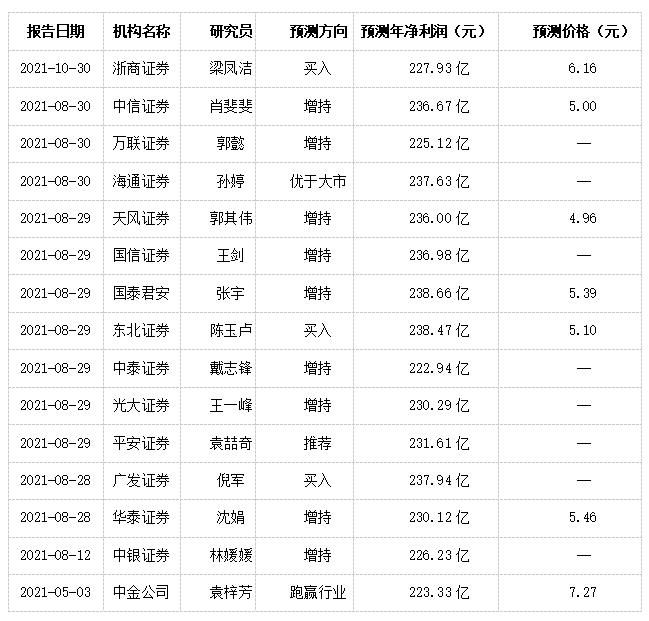

北京银行持续增长的业绩表现获得了多家券商机构的认可。

截至2021年10月31日,共有15家机构对北京银行2021年度业绩预测:2021年净利润均值为231.99亿元,较去年同比增长7.98%。其中,9家机构“增持”,3家机构“买入”,1家机构“优于大市”,1家机构“跑赢行业”,1家机构“推荐”。