快报道

“宁德系”光环下的海辰储能IPO 存知识产权纠纷隐患

近日,厦门海辰储能科技股份有限公司(以下简称“海辰储能”)正式向港交所递交招股说明书,申请主板IPO。

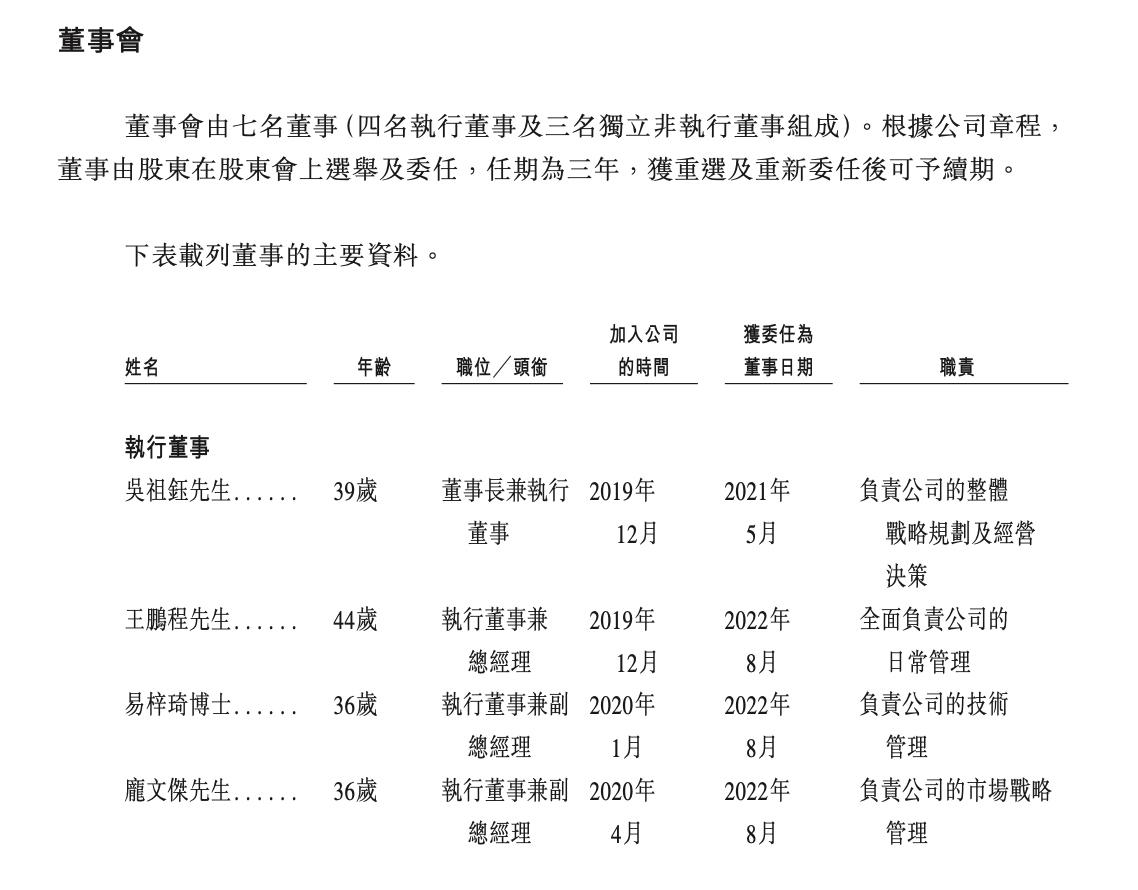

海辰储能的快速崛起,与其深厚的“宁德系”背景紧密相连。该公司创始人吴祖钰,曾是宁德时代的核心工程师,在2019年行业处于低谷期时,他带领多位宁德时代前员工创立了海辰储能,专注于储能领域。核心团队中,3位执行董事均来自宁德时代,负责技术研发,而联合创始人王鹏程则负责资本运作和战略整合,从而构建了“技术+资本”的双轮驱动模式。然而,这一背景也带来了一定的法律风险。2023年,宁德时代以违反竞业协议为由起诉吴祖钰及员工张敏。尽管海辰储能强调其专注于储能电池业务,但其技术路线与宁德时代高度相似,未来可能面临知识产权纠纷的隐患。

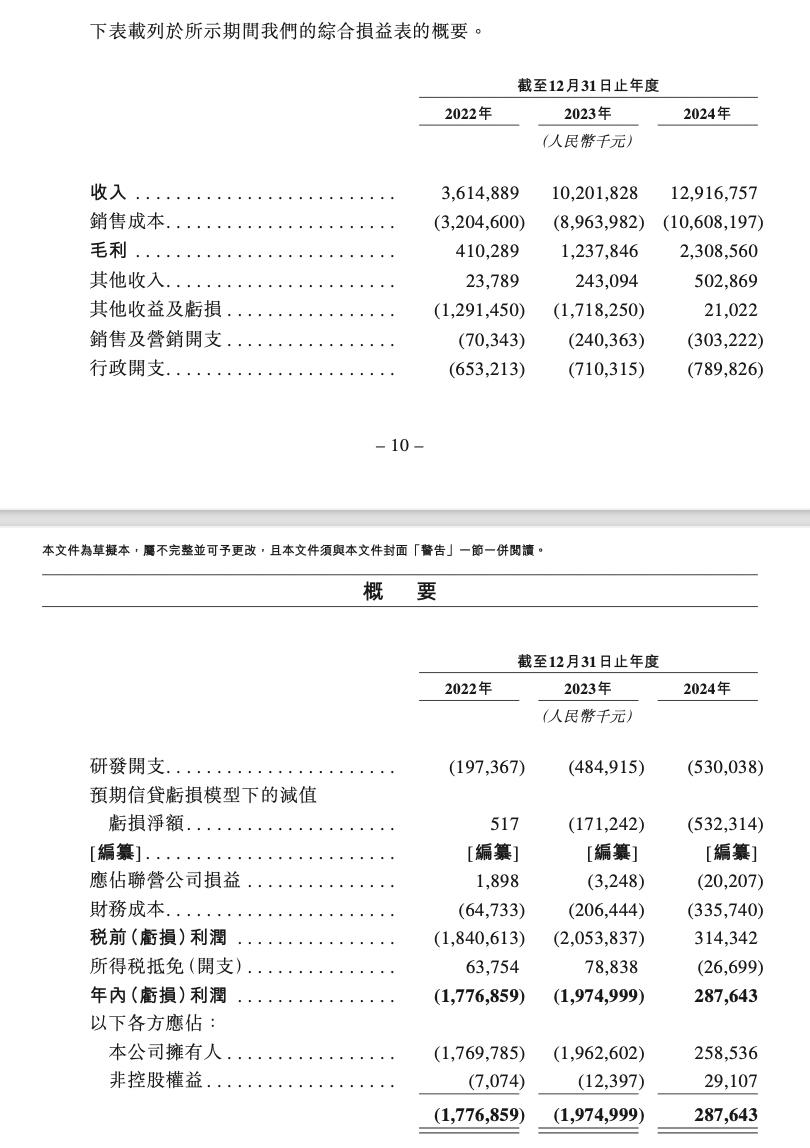

从财务数据来看,海辰储能实现了从亏损到盈利的显著转变。2022年至2024年,海辰储能营收分别为36.15亿元、102.02亿元和129.17亿元,年复合增长率高达89%。2024年,海辰储能净利润达到2.88亿元,成功实现扭亏为盈。这一盈利改善主要得益于海外高毛利订单的贡献。

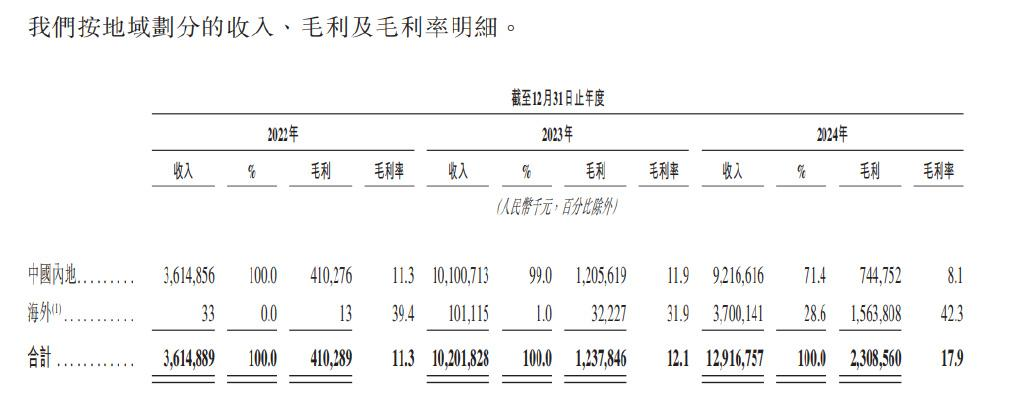

2024年,海辰储能的海外收入占比从0%跃升至28.6%,毛利率高达42.3%,远超国内的8.1%。,海辰能源国内业务则高度依赖政府补贴,2024年政府补贴高达4.14亿元,占净利润的143%。剔除补贴后,海辰储能的净利率不足3%。同时,海辰储能的负债率较高,资产负债率达73.1%,银行借款余额为99.83亿元,短期债务覆盖缺口达46亿元。未来3年,海辰储能扩产需投入超过200亿元,资金缺口巨大,这也是其选择IPO的重要原因之一。

在产能和全球化布局方面,海辰储能采取了激进的扩产策略。在国内,海辰储能在厦门、重庆和山东菏泽布局了三大生产基地,2026年目标产能超过100GWh;在海外,海辰储能位于美国得州的10GWh储能系统工厂计划于2025年投产。然而,产能利用率不断下滑,且行业产能过剩问题凸显成为了海辰储能发展路上的一个阻碍。2026年海辰储能计划产能超过100GWh,但2024年全球需求仅为480GWh,行业产能过剩率达40%。此外,储能行业的价格战导致产品毛利率下降,海辰储能的储能电池均价从0.8元/Wh暴跌至0.3元/Wh,毛利率从10.7%降至9%,海外毛利率也可能因国际环境变化而急速下降。

另外,海辰储能的“宁德系”背景在资本层面也始终是一把“双刃剑”。一方面,“宁德光环”助力海辰储能获得资本青睐,成立至今累计融资超过145亿元,地方政府提供680亿元银行授信及工业用地支持,估值在C轮融资后飙升至300亿元;另一方面,这一背景也带来了IPO审核的潜在风险,海辰储能需在招股书中强化“去宁德化”的证据。

总体而言,目前全球储能市场虽以37%的年增速冲向3万亿规模,但入场券始终仅属于极少数,而海辰储能能否在激烈竞争中突围,值得关注。