快报道

长光辰芯科创板IPO终止 估值1年增至百亿元

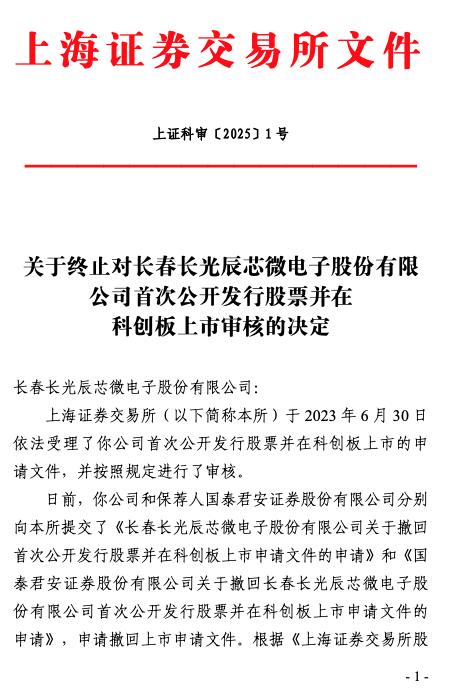

1月7日,上交所官网发布消息,长春长光辰芯微电子股份有限公司(以下简称“长光辰芯”)及其保荐人国泰君安证券股份有限公司已撤回发行上市申请,上交所决定终止其科创板发行上市审核。这一决定标志着长光辰芯的科创板IPO之路正式画上句号。

公开资料显示,长光辰芯成立于2012年,源自“新中国光学摇篮”的中国科学院长春光机所,主营业务为高性能CMOS图像传感器的研发、设计、测试与销售以及相关的定制服务。但这家在CMOS图像传感器领域拥有显著国内市场地位的企业,其IPO之路却充满波折。

招股书显示,长光辰芯原本计划募资15.57亿元,用于面向机器视觉、科学仪器、专业影像、医疗成像领域的系列化CMOS图像传感器的研发与产业化项目,以及高端CMOS图像传感器研发中心建设项目和补充流动资金。

财务方面,长光辰芯营收呈现出较大波动,2020年-2023年营收分别分为1.98亿元、4.11亿元、6.04亿元、6.05亿元。2020年至2022年长光辰芯营收快速增长,2023年却几乎持平2022年。值得注意的是,长光辰芯2023年实现了扭亏为盈。2021年和2022年,长光辰芯因现金分红和大额股份支付导致亏损,其中股份支付费用高达数亿元。

长光辰芯的关联交易也引发了市场的广泛关注。长光辰芯与某一关联方的交易额在营收中占比较大,2020至2022年客户A关联销售额分别为3505.95万元、8782.28万元、1.36亿元、1.11亿元,5426.31万元,占各期营业收入的比例分别为17.7%、21.39%、22.58%、18.21%。且这一关联交易的毛利率显著高于非关联方客户。长光辰芯在回复上交所问询时表示,关联交易具有合理性和公允性。

此外,长光辰芯的实际控制人王欣洋、张艳霞夫妇合计持股近50%,这种一股独大的局面也引发了市场对该公司治理结构失衡的担忧。同时,长光辰芯在IPO过程中还面临了估值合理性的质疑,尤其是其估值在一年内从26.12亿元增加至100亿元,这一巨大变化引起了上交所的重点关注。

根据Yole发布的2022年CMOS图像传感器行业报告,长光辰芯在Industrial(含机器视觉)领域全球市占率第四,国内第一;在Defense Aerospace(含科学仪器)领域全球市占率第六,同样国内领先。然而,这些科研实力和市场地位并未能助力其顺利完成IPO。

2023年6月30日,长光辰芯正式申请科创板IPO,但经历了一轮问询后,因财报到期而中止IPO。最终,在2025年1月7日,公司主动撤回IPO申请,成为了2025年首单终止的科创板IPO。

长光辰芯表示,基于未来发展战略等因素,该公司决定主动撤回IPO申请。