快报道

腾讯音乐:涨价逻辑能走多远?

来源: 海豚投研

北京时间 11 月 13 日港股盘后,腾讯音乐发布了 2024 年第三季度财报。上季度因为短期用户数指引的问题,市场开始质疑腾讯音乐的成长性,尤其是中长期增长如果仅靠拉高人均付费的话,在当下的国内消费环境下的持续性问题。

那么三季度实际表现如何?腾讯音乐未来的长期增长靠什么?管理层从 “用户增长” 转向 “涨价”(SVIP、车载会员等高 ARPU)来驱动增长的路径,Spotify 近一年一直在推进,再加上刚走过盈利拐点期,估值也是水涨船高,那么 Spotify 的逻辑放到国内流媒体音乐身上可行吗?

这些问题我们到财报中去找答案:

1. 订阅预期中 “增长放缓”:三季度在线音乐会员订阅收入同比增长 21%,由于上季度的指引比较具体,因此实际表现和市场预期基本无差。增长一方面靠会员数增长拉动,但年初靠春节促销 high 了一把后,二、三季度逐季泄气。

另一方面,则靠人均付费 ARPPU 继续小幅上涨。这也是公司在付费墙策略将用户从 0 到 1 的转化付费第一步后,开始着重讲的新故事——挖掘现有 “刚需” 用户从 1 到 10 的深度付费可能。其中SVIP、车载会员是目前该战略下重点推动的产品类型。

海豚君认为,目前整体付费率为 20%,距离长视频的 25% 以及 Spotify 的 40% 都尚有距离。但短期管理层选择侧重在 ARPPU 上,说明国内 0-1 的用户转化,可能在短期来到了一个 “平台期”。

海豚君尝试去理顺这背后的逻辑:

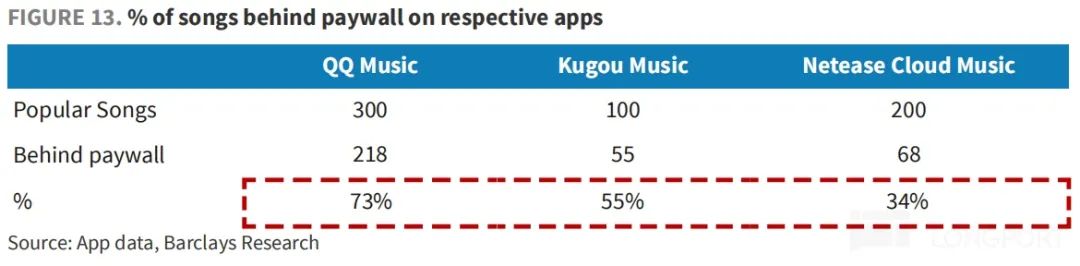

(1)目前腾讯音乐旗下两大音乐平台 QQ 音乐和酷狗音乐,纳入到付费墙的 VIP 曲目占比 50-70%(其中热门曲目 50% 进了付费墙),均显著高于其他同行,比如云音乐约 35%,抖音的汽水音乐就更低了。因此硬拔 “VIP 占比”,对用户使用感受有影响。

(2)除此之外,就算腾讯音乐强行将付费墙曲目占比拉到 100%,理论上也不是不能做。但在当下的环境,抖音神曲以及草根音乐人的小众音乐占了一定席位,版权音乐的份额存在收缩趋势,也就是说,目前免费收听的部分版权音乐,可能本身就属于长尾需求。这种情况下,就算将其纳入到付费墙,能够拉动的用户订阅可能也没多少。

因此,转过头来继续挖掘核心用户的更多需求,这个动作背后的逻辑就能够理解了。毕竟目前平均每月不到 11 元的会员费,对于核心用户来说,并不是一个很高的付费门槛,有进一步提升的空间。截至 9 月底,SVIP 用户达到 1000 万,仅占目前总订阅用户数的 8%。

2. 直播加速走过调整阴霾:三季度社交娱乐正在慢慢走过调整阴霾,收入同比下滑 24%,开始明显收敛。社交娱乐的增长表现比市场预期稍微好一点,但腾讯音乐的核心逻辑早就已经切换到音乐订阅上,因此海豚君认为,社交娱乐的 beat 估计不太会给市场带来多少积极反应。

3. 受制于大环境,广告或承压:三季度其他在线音乐业务(转授权、数字专辑以及广告业务)的收入增速也放缓到了 18.5%,由于三季度增加了音乐节等线下演出的收入,因此增速放缓可能主要源于广告部分。目前而言,腾讯音乐仍以品牌广告为主,可免费听音乐的激励广告目前贡献的收入应该不多。

除了宏观环境,品宣广告与平台的流量是否高增长密切相关,三季度在线音乐 MAU 5.76 亿,环比增加了 500 万用户,但同比仍然是下滑的,社交音乐 MAU 9000 万,则同比环比均在下滑。因此当腾讯音乐旗下平台被放到腾讯生态的广告系统一起被拿出来给广告主选择时,腾讯音乐的优势并不高。

目前而言,被我们视为未来潜在强劲对手的汽水音乐,MAU 为 5000 多万,相当于腾讯音乐的 1/10,且日均用户时长也显著低于腾讯音乐,音乐心智尚未形成。当下谈竞争影响还太早,建议继续关注。

5. 控费尾声:收入承压下,利润率靠严格控费提升,核心经营利润的增速还维持在 65%。但利润率 25.3%,相比上季度的 26% 略有下滑。环比来看,主要是经营费用上有所抬头。

顺口一提,虽然整体盈利水平 inline,但结合低毛利率的社交音乐收入超预期的情况,隐含在线音乐的利润率水平应该海豚君粗略计算得在线音乐的毛利率环比继续提升,虽然提升幅度不大,但方向上还是体现了海豚君此前提及的,腾讯音乐可以利用产业链议价优势,对上游成本稳步优化的逻辑。

收缩杠杆带来的可观的利润弹性,也是海豚君看好腾讯音乐的另一原因。当然本质上体现的是腾讯音乐在产业链和在同行业中具备的优势,以及腾讯系内部生态良性循环,共同提升整体集团效率的体现。

6. 回购已恢复:三季度公司恢复了回购动作,当季回购了 990 万股 ADS,耗用资金 1 亿美金,平均每股回购成本 10.1 美元。累计来看,2023 年宣布的 5 亿美金回购额还剩下 1.65 亿,回购 + 派息的整体分红率约 2% 并不高。

截至三季度末,腾讯音乐有净现金 230 亿元人民币(现金 + 短期投资 – 长短期有息债务),合 32 亿美金。也就是说,腾讯音乐不缺钱,但就是看管理层何时松口,继续提高股东回报了。

7. 财报详细数据一览

海豚君观点

上季度业绩主要 “崩” 在了下半年的订阅用户数指引上,因此,对于三季度基本 inline 的业绩,更关键还是得看电话会上管理层对明年如何指引,尤其是政策环境有变化后,订阅用户数的预期是否也有一个调整。

以订阅收入为核心商业模式的流媒体平台,一向是外资的心头爱,无论是 Netflix 还是 Spotify,估值都在 Forward P/E 30x 以上。而这两家也有过因为订阅数不及预期而财报后暴跌的时候,但对于涨价驱动增长的逻辑,资金多多少少都是认可的。

那么对于腾讯音乐,资金在担心什么呢?

海豚君认为,同为头部流媒体平台,甚至腾讯音乐相比 Spotify 在各自所处的主要市场上,竞争优势更突出,站不稳 20x 的原因,在于当下所处的中国宏观环境和消费趋势,与管理层提及的做高 ARPPU 的方向相反,这个 “涨价” 对增长拉动的持续性和空间问题在国内市场依旧是存疑的。

因此在少了 “用户增长” 这条腿之后,上季度的腾讯音乐确实需要杀一杀高估值,尤其是在其他互联网平台估值趴地的时期(此前一度估值达到了 25-30x,显著高于其他平台 10-15x 的估值)。但除了 “减少促销/直接提价 + 引导用户转向 SVIP” 的两个涨价逻辑,上个季度 Spotify 的捆绑套餐玩法,也给了我们一些启发:

对于腾讯音乐,市场似乎低估了它能够靠着产业链议价优势,通过 1)重谈协议分成;2)变换前端产品/服务的形式(如捆绑服务),来达到持续优化上游成本或者整体提高毛利率的能力,这也是腾讯音乐是否有希望从 P/E 16x 向 20x 迈进的另一隐藏驱动力。