快报道

股权激励回购注销 扭亏为盈的东软集团企稳了吗?

东软集团到底处于在怎样的经营状态,其变革目标能否实现呢?

作者:娜娜邱

6月17日,东软集团发布公告称,董事会同意回购注销538名激励对象合计持有的970.97万股限制性股票,原因在于限制性股票激励计划解除限售期内未达到解除条件,且有激励对象离职。

2022年出现首亏的东软集团,2023年来了个“咸鱼大翻身”,不但扭亏为营,而且经营性现金流还处在历史最好水平。

然而,扭亏为盈的东软集团企稳了吗?

能否告别“无核心技术”调侃

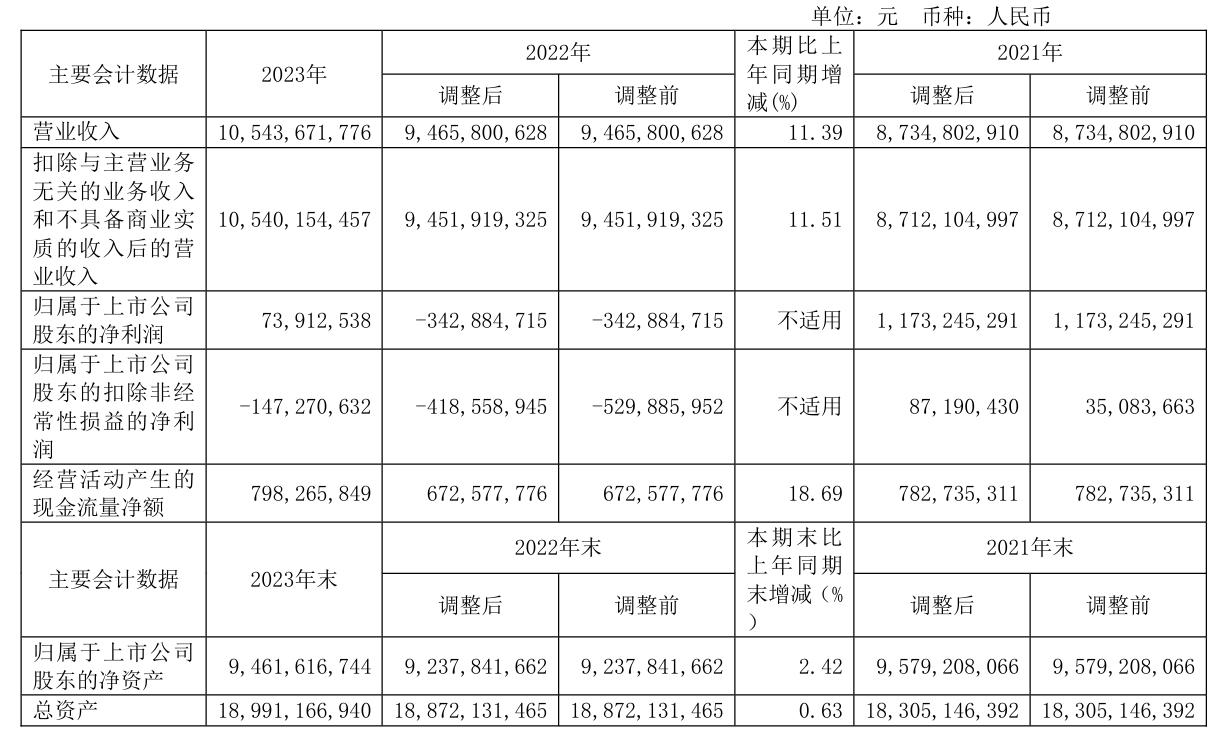

东软集团4月23日发布的年报显示,2023年其营业收入为105.44亿元,同比增长11.39%;归属上市公司股东的净利润为7391.25万元,同比扭亏为盈;经营活动产生的现金流量净额达到7.98亿元。

东软集团2023年主要会计数据 数据来源:东软集团2023年年度报告

在我国软件发展史上,东软集团的地位举足轻重。成立于1991年的东软集团,1996年就在上海证券交易所上市,成为我国第一家软件类上市公司。

然而,尽管体量一直都比较大,经营状态也都不错,但是东软集团在很长一段时间被调侃“缺乏核心技术”。究其原因,主要是因为东软集团在早期发展阶段,主要业务是系统集成和软件外包,而不像用友、金蝶那样拥有自己典型的核心产品。

但是东软集团长期坚守软件产业,深耕信息化、数字化建设这条赛道,而这条赛道正好赶上我国信息化、数字化建设的“东风”。

东软集团将2023年营业收入的增长归因于医疗系统、国内软件及系统集成收入的增加。

东软集团传统的优势业务——国际业务反而不尽如人意。尽管东软集团依旧位列国际外包专业协会“全球外包100强”榜单中,但年报显示,2023年东软集团境外营业收入同比下降3.12%。这可能是因为东软集团的国际业务主要是对日外包,而日元汇率持续在下滑。

在行业数字化领域30多年的经验积累,正在成为东软集团形成下一阶段新优势的基础。如果说东软集团过往各个行业的解决方案缺乏像ERP这样的产品化的抓手,那么,接下来在行业信息化领域所积累的know-how、数据与人工智能结合起来,或许会催生出新一代的产品来。

此外,智能汽车领域的创新,也有望成为接下来东软集团构建新的核心技术的关键领域。

年报信息显示,“AI”和“数据要素”成为东软集团新战略的关键词,东软集团要开启以“主营业务高增长、经营高质量、行业高影响力”为目标的重大变革。

但是此次限制性股票回购公告却凸显了东软集团面临的两个问题:一是业绩情况不尽如人意,因为公司限制性股票激励计划第三个解除限售期内公司层面考核指标未达成;二是人员稳定性有所欠缺,15名激励对象因离职而不再具备激励对象资格。

那么,东软集团到底处于在怎样的经营状态,其变革目标能否实现呢?

GPLP犀牛财经希望通过分析东软集团的“AI+行业”和智能汽车互联两个重要的业务来觅得一二。

东软集团“AI+行业”充满变数

“AI+行业”是一个新兴市场,特别是在大语言模型加持下充满潜力的市场。东软集团手握30多年的行业信息化经验,在“行业”方面拥有了巨大的优势,但是在“AI”方面能否胜出却是个未知数。

正如东软集团董事长刘积仁所言,过去的30多年,东软集团为许多行业提供IT解决方案,推动行业的信息化发展,积累了大量的解决方案和数据。东软集团在医保信息系统领域、人社IT解决方案行业、医疗IT应用市场等领域均保持市场份额第一。这些,可能成为接下来东软集团“AI+行业”战略落地的基础。

当前,AI技术发展突飞猛进,很多与AI 相关的初创公司如雨后春笋般出现。这些公司大都雄心壮志,仿佛要彻底推翻旧有的软件产业格局。但是从目前情况来看,这些初创公司在“烧钱”过后,普遍面临商业化举步维艰的局面。究其原因,是因为以成本高昂的算力为代价的技术和产品缺乏落地场景,难以产生真正的应用价值。而东软集团长期积累起来的应用场景和数据正是2B领域AI落地的基础所在。

为此,东软集团加大了在AI领域的研发投资,并专门成立探索AI 技术创新与应用的东软魔形科技研究院。2023年,东软集团的研发投入达到了10.64亿元,同比增长9.87%,AI及大数据领域新增专利约为2022年的3倍。

在东软集团具备优势的医疗行业,“AI+医疗”的多项创新成果和产品对营收和业务发展产生了积极影响,大健康板块保持了连续的30%左右的高增速。其中包括推出 “AI+医疗”领域的垂域大模型——添翼医疗领域大模型、飞标医学影像标注平台4.0、基于Web的虚拟内窥镜等“AI+医疗行业应用”。 有分析认为,在其他各个行业东软集团亦可以如法炮制。

这里东软集团会面临一个问题,那就是如果在多个领域同时推进AI技术的应用,需要东软集团合理分配资源,以确保各项目都能得到充分的支持。而AI应用本身成本居高不下就是一个难解的问题。

这恐怕也是为什么东软集团一直在对标的IBM在此轮AI竞赛中的表现差强人意。IBM早就未雨绸缪,很早就布局AI。此外,用友、金蝶等在行业应用市场表现出色的传统软件厂商尽管都在快马加鞭加速落地AI战略,也没有什么起色。

此外,AI似乎有一种不按常理出牌的巨大能量,特别是大语言模型的出现,彻底改变了人们对技术的认知。因为传统信息化、数字化所积累起来的所谓行业优势,对于大语言模型来说,是轻而易举可以获取的。在此背景下,在行业应用领域可能会出现AI黑马也未可知。这些都是“最可怕”的“看不见的竞争对手”。从当前的市场表现来看,那些犹如初生牛犊的初创公司,在市场的磨练下,似乎已经慢慢摸到了门道。

此外,东软集团还要面临正在将AI作为战略的重中之重的BAT们的正面竞争。回顾当初的钉钉、飞书进入协同办公领域,这些公司对市场的冲击力度可想而知。

智能汽车互联业务面临前后夹击

东软集团在智能汽车互联领域的数据是其年报的一大亮点,但在这个潜力巨大的蓝海市场,竞争正在一步步加剧。

2023年东软集团在智能汽车互联领域的业务保持了增长态势,实现了营业收入39.16亿元,同比增长了9.36%,业务占比达到了37.13%;毛利率为15.34%,同比增加了0.28个百分点。

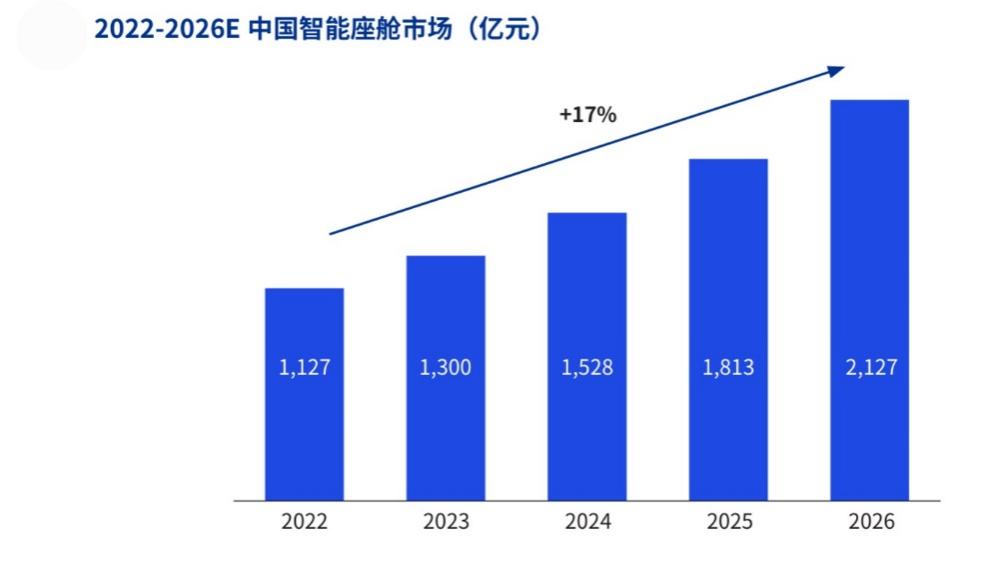

这与智能汽车互联整个产业发展状态密切相关。汽车行业竞争的加剧助推了汽车智能化渗透率的快速提升,“软件定义汽车”的概念进入市场,智能座舱与智能驾驶、智能网联成为被广泛认同的未来发展趋势。毕马威在最新发布的白皮书中预测,2026年我国市场智能座舱规模将达2127亿元,5年复合增长率超过17%。

数据来源:毕马威《聚焦电动化下半场,智能座舱白皮书》

东软集团在智能汽车互联领域持续进行技术创新,拥有智能座舱、智能通讯、全球导航、AR-HUD等量产产品,整体出货量持续提升。在乘用车智能座舱(单芯片)域控制器前装市场份额国产厂商占比第一。

年报显示,东软集团基于高通第四代骁龙8295芯片研发的下一代智能座舱平台已实现了量产上市。东软集团车载量产业务目前已覆盖绝大多数国内车厂,以及众多的国际车厂和合资车厂。2023年,东软集团持续获得比亚迪、吉利、长安、一汽等国内主流车厂的定点订单,并持续拓展与宝马、宝腾、沃尔沃等海外车厂的合作。

与此同时,作为面向全球的Tier1厂商,东软集团的出海相关业务持续加速,年内新增定单金额约为上年同期3倍。

如果不加对比,东软集团智能汽车互联业务已经不错,但是纵观整个智能汽车领域,东软集团并不算特别出色,诸如德赛西威等智能汽车互联厂商,以更专业的定位和更完善的产品矩阵,更快的发展速度正在蚕食市场。德赛西威深度聚焦于智能座舱、智能驾驶和网联服务三大领域的高效融合,持续开发高度集成的智能硬件和领先的软件算法。2023年德赛西威仅智能座舱这一项业务就实现了收入158.02亿元,超过了东软集团全年整体业务收入;同比增长34.42%,远超东软集团智能汽车业务的9.36%;毛利率达到20.58%,而东软集团的智能汽车互联业务毛利率为15.34%。

与其他软件厂商相比,尽管东软集团在智能汽车业务领域具有先发优势,但是也正在迎来更加激烈的竞争。这种先发优势能否持续也不太好说。在今年的北京车展,雷军、周鸿祎等IT企业大佬高调现身,卖力出演,被认为是“新一代车模”。由此也看出各大IT厂商摩拳擦掌进入智能汽车领域的决心。

像百度、华为等互联网巨头,业务多多少少与东软集团的智能汽车互联业务有所重合,构成新的竞争态势。而这些巨头,在看好新的方向后,往往都是财大气粗,快速建立新的优势。

在这个变革的时代,人们很难对下一阶段的发展做出准确的判断。很多人认为,人工智能将重塑各行各业,重新构建行业的市场格局。GPLP犀牛财经认为,这种可能性极大。但是,到底是谁将主导未来的市场格局?

可能是新冲进市场的“黑马”,也可能是掌握了人工智能利器的传统软件企业。机会已经摆在东软集团面前,我们一起来看其表现。