快报道

东方通与泰策科技的“双输”收购,“分道扬镳”仅用了 5 年

东方通为何要收购泰策科技?

作者:perry

一场原计划“双赢”的收购,最后以“双输”收场,东方通最近似乎来到了转折点。

2018年东方通斥资6亿元收购泰策科技,原本计划是“如虎添翼”的交易,可从2022年开始,公司就持续亏损,而此前东方通已发布公告,表示基于未来业务发展规划和实际运营情况,决定出售全资持有的北京泰策科技有限公司的全部股权。该交易价格约为3.7亿元,相较于收购价格暴跌38.3%,东方通可谓“血亏”。而在完成此次交易后,东方通将不再拥有泰策科技的股权,泰策科技及其子公司也将不再纳入东方通的合并财务报表中。据初步估算,如果交易在2023年内顺利完成,将对东方通的合并报表产生大约3.5亿元的负面影响。在交易公告发布之时,东方通为泰策科技提供的担保总额不超过7000万元,实际担保余额为4422.53万元。交易完成后,这些担保在解除前将转变为东方通对合并报表范围外企业的对外担保。

另一方面,东方通自身的财务数据也并不十分理想。

2024年第一季度财务数据显示,东方通今年一季度净亏损(CAS中国会计准则)7293.80万元,虽然同比亏损有所缩减,但何时能盈利,目前仍然未知。

东方通借钱玩投资 收购当时“爆雷”“导火线”就已经埋下

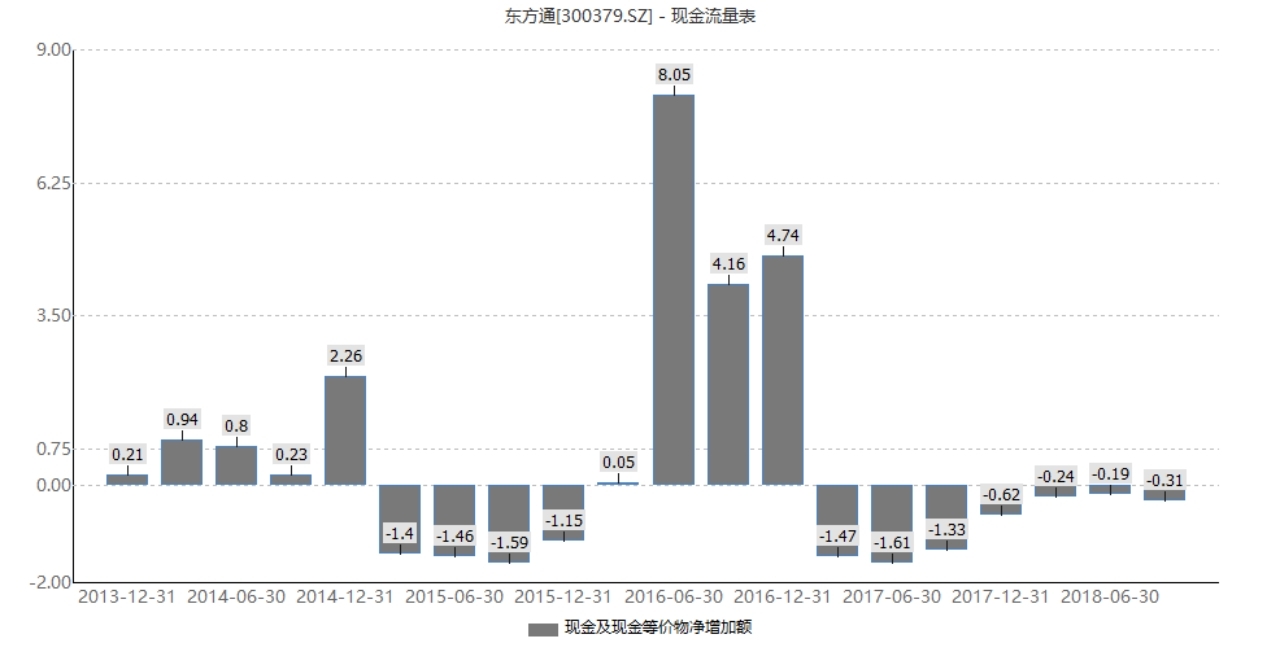

通常来说,上市公司收购另一家企业,通过三种形式,股份、现金及两者结合,但无论哪种,都是在自身现金流良好的情况下,但当时东方通收购泰策科技时,并不是在现金流足够充裕的情况下,甚至是“借钱”玩投资。数据显示,截至2018年9月末,东方通账面货币资金为5.66亿元,较容易变现的应收票据为0.04亿元,两者合计共5.7亿元。这也说明,东方通当时以6亿元的价格收购泰策科技,不可避免要向外借款,这对东方通来说,是一笔不小的财务费用负担。2017年一季度以来,东方通现金及现金等价物净增加额持续为负。2018年前三季度,东方通现金净增加额为-0.31亿元。

东方通 2013 年-2018 年现金流量表,数据来源:网络公开渠道

在现金流本就紧张的情况下,东方通收购泰策科技,必然会加剧现金流流出,增加财务风险。此外,泰策科技的资产估值引人注目,其100%股权的评估价值高达6亿元,评估增值为近5.6亿元,相对于未经审计的净资产账面值4166万元,增值率高达1341.3%,这一数值远远高于2017年深市和沪市并购重组标的的平均评估增值率。这相当于贷款去购买一套远高于市场价的楼房,风险系数直线上升。

东方通为何要收购泰策科技?

那为何东方通冒着如此大的风险,也要收购泰策科技?

从业务上来看,东方通最早是以中间件产品起家的(中间件是介于应用系统和系统软件之间,提供软件服务的一类软件,用于实现资源共享、功能共享以及屏蔽底层通信接口差异)。1993年东方通就发布了自己的收款中间件产品,后经过不断的产品迭代和更新逐渐成为国产行业“龙头”。但如果将欧美的产品加入进来,那目IBM与Oracle则有着更强的市场份额,根据计世资讯数据,在国内中间件产品及技术服务市场上,依据统计口径的不同,有两种份额呈现:

一种是以销售金额来记,两家厂商分别占有30.7%和20.4%的市场份额;

另一种是依据采购单数来记,两家厂商分别为18.1%和14.2%的占有率。而如果仅看国内厂商,东方通的市场占有率为10.1%,具有绝对优势。

而泰策科技是一家主要发力于DNS系统和安全产品、服务领域的公司,其对中国DNS解决方案的商业化进程具有直接且显著的影响。泰策科技专注于为电信运营商、政企单位、高校等客户提供高质量的域名解析产品,以及包括系统管理和大数据分析在内的配套系统。其中,泰策科技曾为中央电视台新址数据中心搭建智能DNS系统,并承担cctv.com互联网域名空间的管理工作,此外,泰策科技还布局了应急行业,针对应急管理信息化需求推出了应急通信和“应急管理一张图”等解决方案,这些产品和服务的推出,不仅丰富了业务线,也进一步巩固了泰策科技在业界的领先地位。

由此可见,泰策科技专注于DNS系统和安全服务,尤其在应急通信和管理方面有所建树,而东方通则在基础软件中间件、信息安全等领域具有深厚的实力。双方在各自领域拥有独特的技术专长和市场布局,东方通对泰策科技的收购一方面弥补自己在安全服务上的短板,另一方面,双方共同助力业务发展,提升市场竞争力,实现合作共赢。除了收购泰策科技,东方通还收购了微智信业,让自身在信息与行业安全领域的实力,更上了一层台阶。目前,东方通在中间件领域拥有完善的产品线,包括应用服务器、消息、交易三大基础中间件,并逐步向上层数据中台业务延伸。而在行业安全领域,东方通凭借微智信业在信息安全方面的专业能力和泰策科技在DNS域名解析与应急管理信息化系统建设方面的技术实力,成功打造了全方位的安全解决方案。

另外,根据2020年的数据,东方通当时的总营业额为6.4亿元。其中,中间件产品贡献了2.47亿元,微智信业的安全类产品贡献了2.51亿元,泰策科技的DNS+应急软件类产品贡献了1.42亿元。从净利润方面,东方通本部贡献了1.1亿元,微智信业贡献了0.63亿元,泰策科技贡献了0.71亿元。由此可见,在收购泰策科技后,双方也曾度过了一段“甜蜜期”。不过,好景不长,从2022年开始,泰策科技的盈利能力明显下滑。至2023年前三季度,泰策科技亏损9058.1万元,净亏损1.16亿元。这导致东方通在2023年计提了3.27亿元的商誉减值准备,整体来看,东方通真是“赔了夫人又折兵”。业绩上的大幅亏损,使东方通决定调整运营策略,出售泰策科技,退出与公司基础软件及网络信息安全主业协同效应较弱的智慧应急业务。

据公开资料,东方通原计划以3.7亿元的价格出售泰策科技100%股权,但交易最终宣告终止,原因是在与上海悦氢信息科技有限公司签署的《股权转让协议》中,交易价款原计划为4亿元,其中标的公司100%股权的转让价款为3.7亿元。然而,由于泰策科技的经营状况不佳和净资产的变化,双方对估值无法达成一致,最终导致交易失败。

从东方通看数据库安全行业目前的现状

虽然东方通与泰策科技最终以“双输”收场,但并不代表东方通或者中间件软件及数据安全行业走向了“穷途末路”。东方通2024年第一季度财报数据显示,第一季度实现营业收入7569.80万元,同比增102.01%。东方通2024年第一季度的毛利率达到了77.98%,同比上升了3.82个百分点。现金流状况方面,东方通2024年第一季度经营活动产生的现金流量净额由负转正,达到1.08亿元,筹资活动现金流净额为负值,这主要是由于实施股份回购所致。值得注意的是,东方通2024年一季度末十大流通股东中出现了新进股东,其中包括中国香港中央结算有限公司、黄永军和北京东方通科技股份有限公司回购专用证券账户等。

在各行业数字化转型和网络安全的推动下,中间件软件及数据安全行业将迎来更多市场机遇。当然,企业在并购标的时,若不能在长周期内与母公司产生更多协同效应和赋能,而只是急功近利,对于溢价没有清晰的认知,那么在未来就极有可能被标的公司“反噬”,对自身造成拖累,未来,东方通如何通过调整策略将投资者的利益带回价值轨道,我们将持续关注。