快报道

“赌命”的双良节能,又有大动作?

有行业“豪赌”之称的双良节能无疑承压。

作者:Molly

中国光伏产业“内卷”正愈演愈烈。

产业参与者都在说产能已过剩,一组数据更能说明这个现象。

2023年,中国新增光伏发电装机容量近217GW,几乎是2022年的2.5倍,这个数据是全球新增光伏发电装机容量的一半以上。海关数据显示,2023年前11个月,中国出口太阳能电池数量同比增加42.4%,但金额仅增加了1%,除汇率因素外,出口金额增长乏力的因素还包括中国的光伏技术设备大幅降价。根据伍德麦肯兹咨询公司(全球能源领域咨询企业)的分析,2023年中国制造商的光伏组件生产成本降低约42%,低于印度、欧洲和美国制造商。产业链的成本降低,竞争加剧,必定带来产业链的利润压缩,从企业的态度和数据,也能见微知著。此前,隆基绿能和TCL中环曾先后发布了单晶硅片的价格(以182mm为例),降幅分别达32.8%和24%,隆基创始人李振国更表示,“未来两三年内将有超过一半以上的光伏企业退出市场”。

硅片龙头的调价举动意图明显:在保证自身利益的前提下,将硅片环节拖入亏损,施压新厂商,挤压后起之秀的生存空间。

有行业“豪赌”之称的双良节能无疑承压。

双良节能双标签:“新贵”与“豪赌”

双良节能成立于1995年,以溴冷机起家,2003年上市,2005年进军换热器行业,2007年布局光伏产业,2010年更名为双良节能。

关于双良节能,坊间给它打上了两个标签,一个是“新贵”,另一个是“豪赌”。

“新贵”是因为双良节能虽然成立于1995年,但是直到2021年才正式进入硅片行业。

从2008年起,双良节能避开光伏行业竞争更加激烈的领域,选择光伏能源中至关重要的中间环节——还原炉生产,做为切入点。

简单来说,还原炉是硅料生产中的核心设备,其设计和制造直接影响硅料的品质和生产成本。

经过十余年的发展,双良节能逐步成为中国最大的还原炉生产商,其市场占有率高达65%,客户包括京东方、中国石化、中国石油、西门子、中国大唐集团、国家能源集团、红豆置业、贵州茅台、国家电投、壳牌等等,并已形成了从12对棒到72对棒产品的系列化。尤其是40对棒还原炉,是目前性价比最高的炉型。

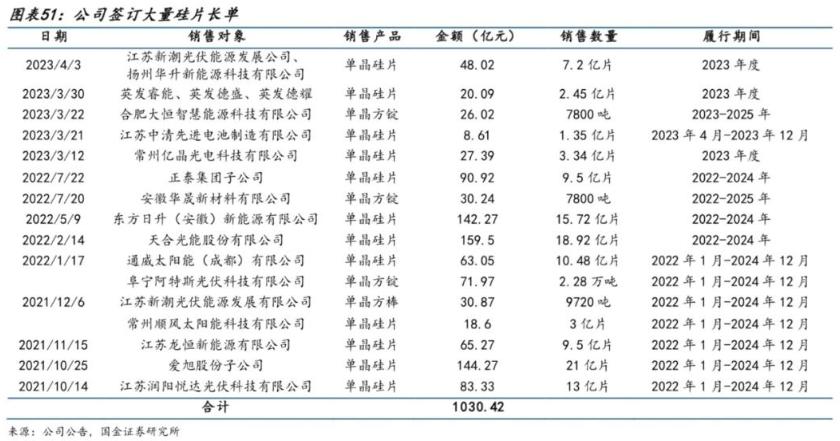

另一个标签“豪赌”是因为双良节能自进入硅片行业以来,其获得的庞大订单、高投资额以及较少的企业资产,形成了巨大反差。2021年,双良节能宣布在包头投建两期40GW大尺寸单晶硅片项目,切入硅片环节;2022年,公司包头组件项目成功投产,光伏产业链布局逐步完善;2023年,公司包头三期50GW硅片项目开工,光伏版图进一步扩张。2022年以前,双良节能的营收以节能节水设备(溴冷机、换热器、空冷器)为主,在总营收中占比多年来保持50%以上。自2022年后,随着硅片产能放量,硅片业务已成为公司营收最大来源,盈利能力和营收规模都快速增长。从订单来看,仅2023年3月中旬以来,双良节能就已陆续披露了5笔单晶硅片销售长单,总额约为130亿元。而如果将时间线拉长到2021年,双良节能的硅片销售订单总量已达到千亿元级别。

双良节能订单概览,数据来源:国金证券研究所,网络公开资料

但硅片行业是重资产领域,订单猛涨的同时,必定会带来巨大的现金流挑战。从双良节能2023年第一季度报来看,其经营性现金流为-6.02亿元,同比下降89.9%,其资产负债率虽然相较于2022年末下降幅度有所缩减,但仍达到近70%。为了订单的交付,双良节能开始不断募资与采购囤积多晶硅原料。例如,2022年8月,双良节能历经1年,终于完成了定增,募资34.9亿元。这笔资金当中,4.88亿元用于补充流动资金,30亿元用于建设双良硅材料(包头)有限公司40GW单晶硅一期项目。但据公开资料,该项目需要的总投资金额为70亿元,显然,其间还有巨大的差距。同时,其包头二期20GW拉晶和切片生产项目、20GW高效光伏组件一期项目(5GW)、50GW的拉晶项目,三大项目合计投资约182亿元。除了募资,另一方面,双良节能在不断借贷,2022年报显示,该公司短期借款为29.13亿元,较2021年末的12.08亿元增长17.05亿元,增幅达到141.11%,究其原因是“银行借款增加所致”。

双良节能资产负债率,数据来源:网络公开资料搜集

双良节能再赌“新”赛道 修炼“氢功”

虽然双良节能依靠还原炉和硅片在行业站住了脚跟,但在行业产能过剩,利润率不断下滑趋势面前,双良节能并没有太大优势。

同时,与行业内真正的巨头相比,双良节能研发水平也是捉襟见肘。以隆基绿能为例,其2022年,研发投入约71.40亿元,而双良节能是5亿元左右,相差10余倍,在当年,隆基绿能硅片环节通过降低含氧量,开发了适用不同电池结构的产品,并在电池和组件方面提升了转换效率,多次打破世界纪录,而双良节能则更加侧重于传统业务换热器、冷却系统、还原炉的研发,在硅片生产环节只提到了“在开发实现单晶硅拉晶过程中关键参数预测和控制的算法,并研究降低拉晶成本的各项技术”,一旦行业巨头收紧产业链条利润,双良节能将没有太多的还手空间。

对于远期发展,双良节能经过充分调研和摸索,给出了自己的答案——电解水制氢。

双良节能给出答案的原因主要有两方面,首先,双良节能成立之初就坚定“节能节水 做环境友好型制造企业”的理念;其次,双良节能一直服务于新能源领域。而电解制氢完全符合以上两个逻辑:第一,电解制氢属于环境友好型产品;第二,其属于新能源关键设备。基于以上两点,双良节能切入到电解制氢装备制造。

双良节能2018年就已经对氢能源有了相应的准备。2022年,双良节能正式启动建设氢能源公司,注册成立江苏双良氢能源科技有限公司,同年首套1000Nm³产品下线。2023年双良节能建成国内首家全性能测试台并投入使用,一期300套车间竣工投用,首套2000Nm³产品下线。2023年10月31日通过专家鉴定及德凯/PCCC三方认证,发布JSDJ S1新品。其首套JSDJ S1系列碱性水电解槽技术通过权威鉴定,已达到国际先进水平。

而在今年,双良节能完成首个海外项目签约,为阿曼联合太阳能项目提供四套5MW,共计20MW电解水制氢装备;同时还完成了2000Nm³高电密全性能测试,二期700套项目奠基开工建设。虽然只是开始,但这向市场展示了双良节能在新技术研发和市场应用上的强大潜力。

双线发展 未来协同共筑 打造1+1>2

作为半路杀出的“程咬金”,双良节能利用行业“东风”做到了行业领先的位置,但“欲速则不达”,在硅片环节未来盈利十分堪忧之时,双良节能的“大跃进”,让自己处在了风险的境地。不过,目前来看其各条线业务稳步推进中,同时,氢能源板块的发展,也使双良节能从“单腿走路”,变为“多腿并行”,协同发展带来的效果一定是1+1>2的。单从硅片领域,双良节能就对产业布局进行了优化。双良节能在原有多晶硅还原炉业务基础上,布局硅片、组件业务,在避免与客户直接竞争的同时构建多维度合作关系,形成良性合作循环,增强与客户之间粘性,促进组合产品快速放量。另一方面,通过整合各个业务板块的资源和能力,双良节能拓展出了更广阔的市场,开发更多的客户群体,形成正向循环。

不过,毕竟光伏行业产能过剩带来的问题迫在眉睫,“氢功”的“修炼”还需加以时日,“价格战”是双良节能接下来不得不面对的挑战,未来在这场竞争中,拥有“新贵”和“豪赌”两个标签的双良节能将堆出怎样的“筹码”?GPLP拭目以待。