快报道

影响西安银行股价的不是高管增持而是业绩

作者:萧言

西安银行是西北第一家上市银行。

公开资料显示,1997年5月13日,西安市商业银行成立,这家由西安市控股、多方参股的地方性股份制商业银行即是后来被誉为“金融陕军”的西安银行。

在A股17家上市城商行之中,西安银行体量较小、业绩并不特别亮眼,因而在市场上受到的关注也较少。但西安银行也有过光辉史,比如2008年,在中国香港《亚洲周刊》推出的年度“亚洲银行三百排行榜”中,该行以纯利增长率500%居于榜首。在一众商业银行中能高居榜首,除了西安银行自身体量相对较小的优势之外,其自身的高速发展也是关键因素。西安银行2010年再度位居“亚洲300家银行纯利润增幅”第一,同时位居国内中型城市商业银行综合竞争力第五位。

2010年经中国银监会审核批准,西安市商业银行正式更名为“西安银行”。西安银行的独立董事名单中一度出现地产大佬冯仑的名字,且冯仑也出席了2019年3月1日在上海证券大厦举行的上市仪式。上市1个月后西安银行的股价达到历史最高的12.02元/股,随后一路下跌至2022年10月3.03元/股的低位。截至2024年3月27日收盘,西安银行股价下跌0.58%,收盘价为3.45元/股,较高峰值跌幅达71.3%,目前总市值为153.3亿元。

业绩增速放缓明显

西安银行的股价持续下行和其业绩增速明显放缓有较大关系。

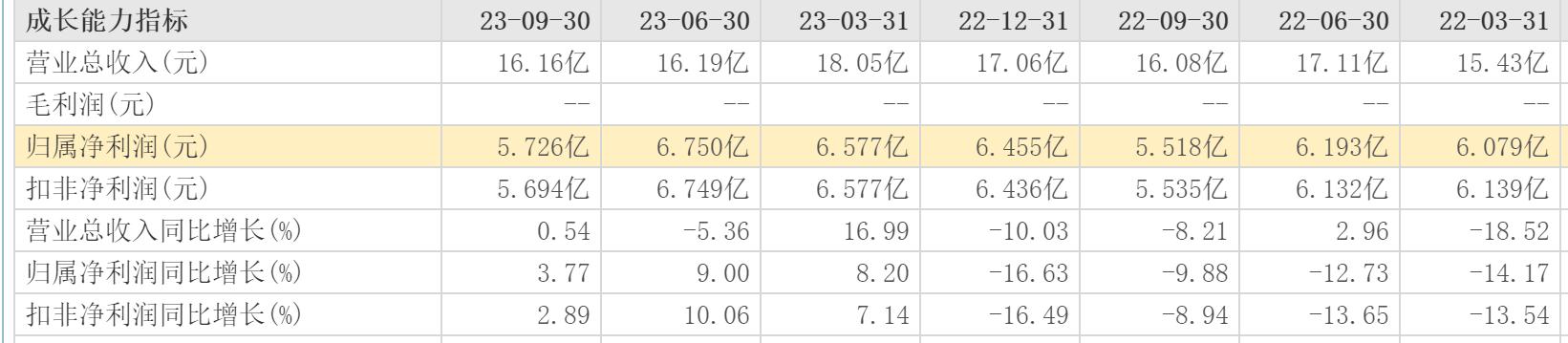

财报数据显示(因西安银行到4月30日才披露2023年报,相关财务数据以2023年三季报和2022年报为参考),2020年至2022年,西安银行总营收分别为71.38亿元、72.03亿元和65.68亿元,同比增幅分别为4.27%、0.91%和-8.82%;归母净利润分别为27.53亿元、27.99亿元和24.24亿元,同比增幅分别为3.05%、1.73%和-13.55%。

而在此之前为冲击IPO的2018年和上市当年的2019年,西安银行的营收增幅分别高达21.31%和14.55%,归母净利润的增幅分别为10.82%和13.27%。即便是在2017年,两项主要财务数据增幅分别为9.05%和5.96%,自2020年起,西安银行的营收增幅和归母净利润增幅就呈不断下滑趋势,2022年甚至出现较大幅度下滑。

2023年前三季度,西安银行总营收为50.41亿元,较2022年同期的48.62亿元增长了3.68%;归母净利润19.05亿元,较2022年同期的17.79亿元增长了7.10%。整体上看,西安银行扭转了2022年营收和净利润双双下滑的颓势。

但若仔细分析2023年3个季度的表现,西安银行依然疲态尽显。2023年一季度,西安银行营收18.05亿元,同比增长16.99%;归母净利润6.577亿元,同比增长8.20%。第二季度,西安银行营收16.19亿元,同比下滑5.36%;归母净利润6.750亿元,同比增长9.00%。第三季度,西安银行营收16.16亿元,同比增长只有0.54%;归母净利润5.726亿元,同比增长3.77%。

2023年前3个季度,西安银行的营收从一季度的18.05亿元下滑至三季度的16.16亿元,3个季度的营收出现连续下滑趋势,归母净利润有所波动,第三季度的净利润比第二季度的净利润减少超过1亿元。这对一家营收体量不算太大、净利润也不算很高的城商行来说,已经是较大滑坡。

从2023年半年报的表现来看,尽管西安银行实现营收和净利润双增,但增幅相比前几年来说依然有较大幅度下滑,能否回到业绩增幅的高峰期仍被打上问号。

2023年中报显示,西安银行的不良贷款率为1.25%,虽与2022年末持平,但仍高出上市城商行不良贷款率中位数0.09个百分点。在资产质量方面,截至6月末,该行的拨备覆盖率为213.06%,较2022年末上升11.43%,在17家A股上市城商行中位居倒数第三。净息差也下滑至1.43%,同样位列倒数第三。三季报中,西安银行不良贷款率为1.26%,有一定提升,但依然高于城商行不良贷款率的中位数。该季度西安银行的拨备覆盖率为223.42%,较上半年提升了10.36%,但在城商行中依然位居下游。截至2023年三季度末,西安银行净息差和净利差分别下降至1.31%和1.15%。自2019年起,西安银行的净息差和净利差就在持续下滑。

业绩下滑的背后其实是净利率下滑

西安银行2022年的业绩表现为近年来最差的一年,尤其是净利润下滑了13.55%,创下上市以来新低。究其原因,这和西安银行的净利率下滑有直接关系。

财报显示,2022年西安银行的净利率为36.94%,相比2021年的38.97%下滑了2.03个百分点。通过西安银行近9个完整财年的净利率对比可以发现,2022年的净利率为这9年中最低,和2016年44.57%的净利率高点相比下滑幅度达7.73个百分点。在上市的第一年(2019年),西安银行39.13%的净利率还处于行业中位数以上,随后净利率出现较大波动。

2023年三季报显示,西安银行的净利率为37.82%,较2022年同期的36.63%提升了1.19个百分点,相比2022年的净利率也稍有提升,但较2023年中期的38.96%却再度出现下滑。西安银行2023年第三季度35.41%的净利率甚至低于2022年的水平。

西安银行净利率与其他头部城商行相比存在差距,宁波银行的净利率为41.08%、江苏银行净利率45.29%、南京银行净利率43.08%、苏州银行净利率42.68%……西安银行的净利率不是城商行中最低,却位居下游行列。

需要注意的是,西安银行的资产负债率也创下2015年以来新高。2023年前三季度,西安银行的资产负债率达92.85%,较2022年同期的92.08%提升了0.77个百分点。2022年西安银行的资产负债率为92.79%,相比2021年的92.02%提升明显。

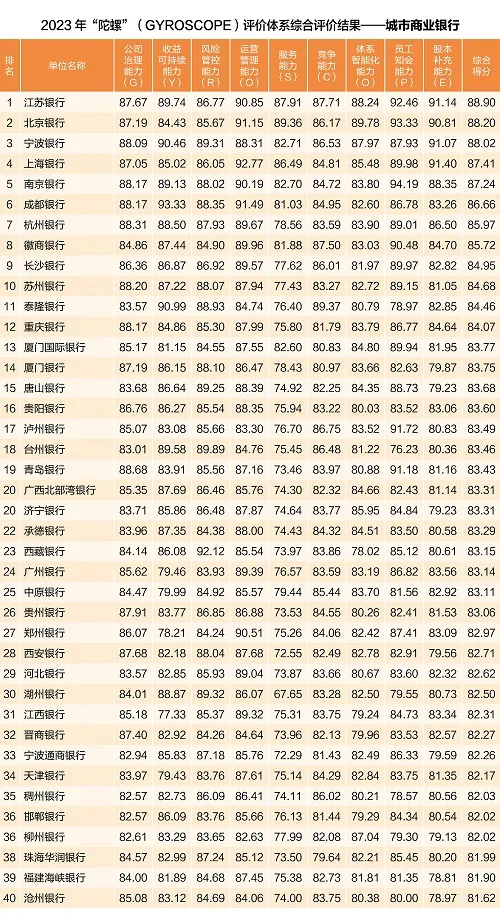

在“陀螺”评价排名体系中下降7位

“陀螺”评价指标体系排名是各大中小商业银行比较看重的排名。“陀螺”体系通过九个维度对商业银行稳健发展能力进行全面性的综合评估。

从中国银行业协会发布的2023年度商业银行的“陀螺”评价排名来看,西安银行排名在28位,而2022年西安银行在该体系的排名中位列21位。相比2022年,西安银行的“陀螺”体系排名下降了7位。2023年共有181家商业银行参与评选,其中城商行有71家。从排名上看,西安银行位列中上等排名,但综合能力得分下降明显。2022年,西安银行的综合得分为83.26分,2023年下降至82.71分。

不仅是综合得分下降,而且西安银行的公司治理能力、收益可持续能力和运营管理能力等多项指标得分都有一定程度的下滑,“体系智能化能力”下降了2.4分,成为降幅最大的一项指标。

值得一提的是,西安银行的服务能力指标得分仅有72.55分,位列众多城商行中倒数第三,仅高于湖州银行的67.65分和宁波通商银行的72.29分。虽然相比2022年的倒数第一有所提升,但总得分相比2022年的72.94分下降了0.38分。

九大指标中的收益可持续能力中,西安银行由2022年的84.38分下降至2023年的82.18分,减少了2.2分。上述九大指标得分中,西安银行大部分的得分项都出现了或多或少的下降,这也导致西安银行总排名下滑了7位。

高管违规增持 罚款金额激增

在业绩一般的背后,跟西安银行自身管理存在较大问题有关,而西安银行的自身管理问题则可以从近3年被监管部门的罚款金额管中窥豹。

2020年,西安银行罚款支出为25.3万元,2021年该项支出暴增至317万元,同比增长1153%。2022年该项支出为932万元,同比增长194%。

西安银行高管还存在“超期服役”的现象。

比如,郭军自2016年8月开始担任西安银行党委书记和董事长一职,截至2023年9月26日宣布离职,任期超过7年。同样是2016年8月任职的董事会秘书石小云任期也超过7年,目前依然在任,而根据2019年12月中国银保监会印发的《关于银行保险机构员工履职回避工作的指导意见》,轮岗期限原则上不得超过7年。

进入2024年,西安银行已经发布两次高管增持公告,2023年也有3次高管增持公告。2024年的高管增持超过200万股,增持金额近700万元。但投资者并不买账,以董秘石小云为例,2023年9月1日首次持股7万股,截至2024年2月23日,经过5次增持,石小云的持股总数为24.48万股。

西安银行2022年报显示,作为董事会秘书的石小云年薪已达到138.03万元,但其对窗口期的理解有误,她有4万股股份的增持是在2023年10月30日,与西安银行第三季度报告披露同日进行,违反了相关规定。

据《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》第十二条规定,上市公司董事、监事和高级管理人员在上市公司季度报告、业绩预告、业绩快报公告前十日内不得买卖本公司股票的规定。石小云拥有银行投资方面的丰富经验,她的这波操作不仅未能提振西安银行的股价还给市场留下了负面印象。

一般上市银行的股东增持披露多以董监高为主,像西安银行这样披露少量增持且不是董监高的中高层增持较为罕见,可见西安银行股价下行压力巨大,但业绩才是股价的“晴雨表”,西安银行想提振股价,是否应该多从提升业绩上入手?