快报道

开年8次成被告 天津银行3年被告190次

作者:萧言

因银行和消费者的关系不太对等,一般在经济纠纷中,银行一般都是原告,但天津银行却打破了这一传统认知,屡次成为被告,成为银行业一个“另类”,作为“另类”,天津银行的业绩如何呢?

2024年3月5日,天津银行发布的2023年业绩快报显示,2023年该行总营收为164.6亿元,同比增长4.4%;归母净利润为37.7亿元,同比增长5.7%

快报发布后,天津银行股价一度实现了三连涨,但3月19日,天津银行跌5.59%,2024年内跌幅超过6%。截至3月19日收盘,天津银行股价为1.690港元/股,总市值为102.6亿港元。和高峰值时的6.629港元的股价高点相比,已下跌75%。

作为一家持续盈利的银行,天津银行为何如此?为何又成为多起纠纷的被告?

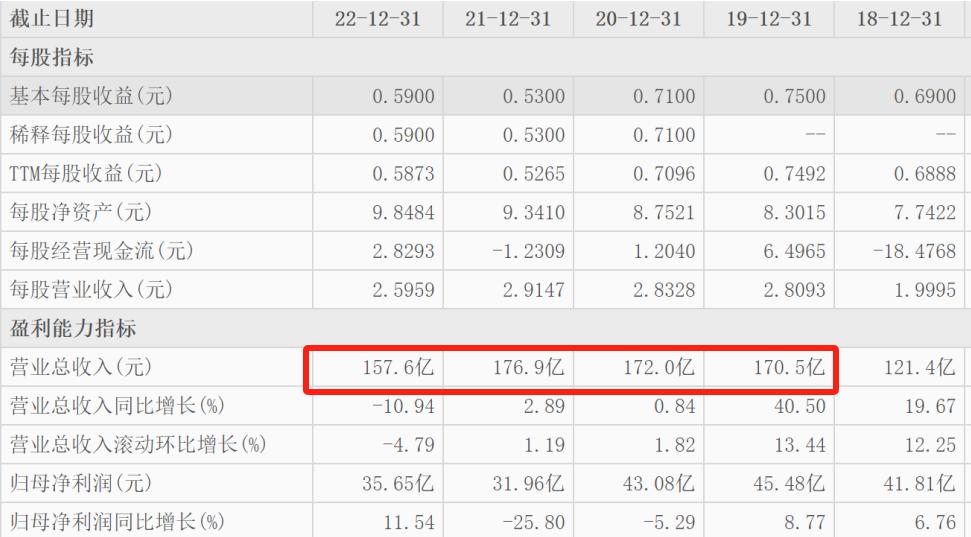

天津银行营收、净利润均不及4年前

2023年,天津银行以164.6亿元的营收实现了同比4.4%增长,这个表现看似不错,却不及两年前的176.9亿元(2021年),甚至不如4年前(2019年)的170.5亿元。

天津银行2022年的营收下滑达10.94%。天津银行2022年财报显示,2022年,天津银行实现营收157.6亿元,相比2021年的176.9亿元直接减少了19.3亿元。和2019年相比,营收也少了12.9亿元。天津银行2020年、2021年实现连续两年持续增长,增长幅度分别为0.84%和2.89%。

(数据来源:天津银行历年财报)

不过,天津银行4.4%的营收增幅在股份制银行当中并不算出众,如果横向进行对比的话,在同类商业银行当中,比如,杭州银行、齐鲁银行、青岛银行、兰州银行和宁波银行的营收增幅分别为6.33%、8.03%、7.11%、7.64%和6.40%,而天津银行4.4%的营收增幅则相对偏低。

如果剔除营收350.16亿元的杭州银行和营收615.84亿元的宁波银行以及营收80.19亿元的兰州银行,选择营收体量和天津银行相对接近的齐鲁银行和青岛银行为参考,2023年,齐鲁银行营收119.52亿元,青岛银行营收124.72亿元,这两家商业银行的营收均不及天津银行,但8.03%和7.11%的营收增幅远高于天津银行。

具体来说,据历年财报,2019年到2023年,天津银行营收减少了12.9亿元。同期,齐鲁银行营收增加了45.45亿元,青岛银行营收增加了28.56亿元。

不仅仅营收增幅上天津银行相对较低,在净利润增幅上天津银行表现也不佳。齐鲁银行、青岛银行2023年净利润分别为42.34亿元和35.49亿元,同比分别增18.02%和15.11%,两家银行净利润增幅均超过15%,而天津银行5.7%的净利润增幅虽然高于行业平均增幅的3.2%,却不及齐鲁银行增幅的1/3,如果以城商行的平均净利润增幅来计算的话,城商行平均净利润增幅为14.8%,从这一层面说,天津银行其实给城商行拖了后腿。

从净利润这个数字来说,天津银行2023年实现37.7亿元净利润,明显高于2022年的35.65亿元和2021年的31.96亿元,但却不及2020年的43.08亿元,甚至不及2019年的41.81亿元,也就是说天津银行自2019年至今经过5年的发展,净利润反而下降了4.11亿元,而这还是在营收增长了43.2亿元的情况下。以此为对比,齐鲁银行2019年的净利润为23.38亿元,2023年的净利润为42.34亿元,增长了18.96亿元;青岛银行2019年的净利润为22.77亿元,2023年净利润为35.49亿元,增长了12.72亿元,同类体量几乎相当的商业银行中,只有天津银行的净利润相比4年前不升反降。

尽管在此期间,天津银行遭遇3年疫情的冲击,但在2023年已经全面放开的背景下,当其他商业银行均在2022年至今实现了营收和净利润高速增长的背景下,天津银行在营收和净利润两个方面都依然未能恢复至前期的水平,甚至整个营收还回到了4年前。

净利润22% 天津银行实现了偏低的净利率

据东兴证券研报数据,2023年银行业的平均净利率为38.40%。

通常来看,银行的净利率基本在30%至40%,净利率高于40%的商业银行属于行业中的翘楚,而净利率低于30%的也不多见,天津银行就是净利率低于30%的不多见的代表,甚至其在2021年的净利率更是低至20%以下,相比行业平均净利率,天津银行的差距则有15.5个百分点,而从近几年的发展情况来看,这个差距在短期内很难抹平。

财报显示,2022年,天津银行的净利率为22.61%,相比2021年的18.17%,提升了4.44个百分点。需要注意的是2019年至2022年,天津银行净利率均低于30%的“及格线”,其中2019年的净利率为27.02%,2020年的净利率为25.26%,2022年的净利率相比2021年有所提升,和2020年、2019年相比下滑幅度明显。而在2018年之前,天津银行的净利率均超过34%,2014年更是高达44.55%,2022年的净利率则只有2014年一半左右。

以2023年营收164.6亿元和净利润37.7亿元计算,2023年天津银行的净利率为22.90%,相比2022年提升了0.29个百分点,却依然低于30%,提升幅度并不大。

同样以齐鲁银行和青岛银行为参考,齐鲁银行自2021年至2023年的净利率分别为30.22%、32.82%和35.43%,青岛银行近3年的净利率风别为26.88%、27.20%和28.45%,虽然青岛银行的净利率也低于30%,但比天津银行高出5个百分点左右,若再把营收体量是天津银行约4倍的宁波银行拿来比较,其41.46%的净利率则完全将天津银行甩在身后。

天津银行深陷诉讼漩涡

不光业绩表现一般,在诉讼方面,天津银行也是“拔得头筹”。

公开资料显示,进入2024年才仅仅3个多月,天津银行已经多次深陷诉讼之中。天眼查数据显示,截至2024年3月19日,天津银行的诉讼案件就多达63起,其中有8起为被告。

2020年起,天津银行的被告诉讼案件增长较快,2019年的被告诉讼案件为24起,2020年增加至49起,翻了一倍有余。

具体来看,在天津银行成为被告的 8起诉讼案件中,案由涉及到建设工程合同纠纷、存款合同纠纷和房屋买卖合同纠纷等多方面。通过天眼查的信息可以发现,天津银行自2018年后诉讼案件激增,由2017年的41起猛增至2018年的119起,一年内增加78起。诉讼案件最多的则是2020年的218起。

据IPO参考不完全统计,2021年至2023年,天津银行作为被告身份共涉及190起案件,其中2023年就有116起成为被告。在成为被告的190起案件当中,其案由集中在储蓄存款合同纠纷。从历史裁判文书来看,天津银行作为被告身份,涉案总额高达1.42亿元,而同期天津银行作为原告的涉案金额仅为2419.82万元,天津银行的被告涉案金额几乎是其作为原告涉案金额的6倍。

在深陷被告诉讼漩涡的同时,天津银行2023年12月5日还因自身管理问题导致违反账户管理规定和未按规定履行客户身份识别义务,被中国人民银行天津市分行给予行政处罚,被处警告并罚款34.6万元。加上此前7.8亿元的票据诈骗案,让天津银行因自身管理存在重大缺陷而损失数亿元,经过多年后,其管理问题并未得到根本解决。

目前,天津银行因股价持续走低,其市值在同类城商行中相对偏低,而投资者较为关心的净利率问题一直成为天津银行无法解决的痛,长此下去,这不仅导致天津银行自身盈利能力大打折扣,而且也无法真正打动投资者,让投资者望而却步,或许天津银行到了改变的时候了。