快报道

眼科行业一地鸡毛 中国式并购是主因 光正眼科成为典型案例

眼科行业到底怎么了?

作者:七佰

眼科行业到底怎么了?

2023年,在“金眼科”这个细分行业,可谓风波不断。仅在2023年年底,光正眼科先是董事长在元旦致辞中泄露公司收入,涉嫌违规披露,后又被媒体爆出过往并购中纠纷不断;上市一年多的华厦眼科董事长苏庆灿也因“个人原因”被留置,股价跌破发行价;爱尔眼科也被曝出贿赂公职人员等问题。

光正眼科野蛮并购后一地鸡毛

根据Frost&Sullivan测算,2013-2018年,眼科医疗市场规模从461亿元增长至1083亿元,年复合增长率达18.63%,2019年市场规模预计达到了1240亿元。根据高禾投资研究中心预测,中国民营眼科医院市场规模将继续保持15%-18%的高速增长,2021年市场规模预计达到1654亿元,2023年预计突破2200亿元。

这个市场规模的蓬勃发展吸引了众多资本的疯狂加入:

统计显示,自2018年以来,我国每年眼科医疗行业的融资事件数量都保持在30起以上;2019年以来,中国眼科行业共发生兼并重组事件16起。

目前,我国眼科医疗行业的投资主体主要以投资类为主,代表性投资主体有红杉资本、高瓴资本等等;实业类的投资主体有爱尔眼科、欧普康视、复星医药等。其中,红杉中国、高瓴创投、百度风投、基石资本、淡马锡、鼎晖百孚、睿景私募、盈科资本等超20家机构都有参。

与此同时,还有各行各业的其他资本也选择跨界而来,其中,华厦眼科和光正眼科则是其中的两个代表。

光正眼科创始人为周永麟,其发展历程与华厦眼科成长有点类似,以钢材起家,2010年12月,光正眼科(当时名为光正钢构)成功上市,2013年,光正眼科通过收购和增资的方式控股庆源管输,开始布局天然气市场,公司也更名为光正集团。

2018年及2020年,该公司通过收购新视界眼科而进入眼科行业,进而更名光正眼科。

然而在其野蛮并购下其目前纠纷不断。

2021年9月,光正眼科发布公告称,因新视界眼科未完成2019年、2020年的业绩承诺,光正眼科要求新视界眼科、林春光等多方原股东支付业绩承诺补偿款合计约3.85亿元。

同时,新视界眼科原股东提起反诉,要求光正眼科支付拖欠的股权交易款合计约3.13亿元。2022年,一审判决显示,光正眼科没能拿到赔偿,还要支付230万元的诉讼费;而新视界眼科原股东剩余3亿多尾款只有1亿元获得法院支持。

而作为眼科运营的核心资产,在三年业绩承诺期间,2020年8月,新视界眼科创始人林春光还辞去了上市公司副董事长、董事等职务。

除了官司纠纷,收购新视界眼科还让光正眼科产生了巨额商誉——据其公告显示,光正眼科收购新视界眼科形成的商誉账面余额为4.93亿元。对此,光正眼科曾表示,新视界眼科包含商誉的资产组或资产组组合账面价值为10.98亿元,而预计的资产可回收金额为8.47亿元,其中差额较大,因此计提相关商誉减值。

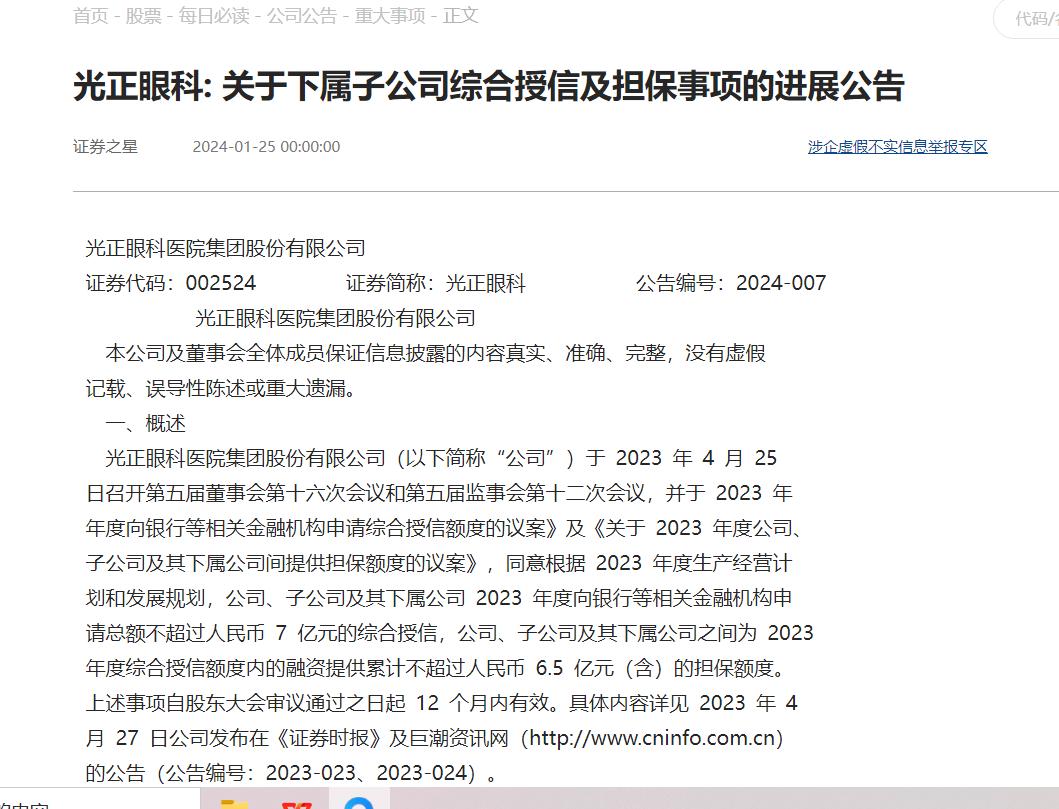

此外,在光正眼科的诸多公告当中,控股股东质押股权及为旗下公司授信担保则成为其频率最高的存在。

不过,光正眼科的并购决心“依旧”,2023年10月16日,光正眼科董秘曾公开回复投资者,“尊敬的投资者,您好。公司是全国性眼科连锁医疗机构,在战略规划层面,新视界是光正眼科核心子品牌之一,未来,公司将基于区域属性与市场特点,形成眼科品牌矩阵。感谢您的关注与建议!”

而在该逻辑下,美尔目医疗也成为光正眼科的并购标的。

光正眼科(002524.SZ)于2023年5月12日下午15:00-17:00召开2022年度业绩网上说明会上,问答环节中,就“公司和美尔目眼科什么关系?”,光正眼科回复称,公司为北京光正眼科参股股东,北京光正眼科为美尔目股东。因此,公司间接持有美尔目眼科相关股份。在机构调研时,光正眼科明确表示,美尔目、苏州眼耳鼻喉科医院、安徽沃瑞是上市公司体外布局的主要标的。

“北京则通过参股方式,布局有美尔目眼科品牌,走的也是类似上海的一城多院模式——立足北京,辐射京津冀,常态情况下,美尔目年收入在在3-4亿人民币左右。”

然而现实证明,光正眼科看走了眼——据最新财报显示,截至2023年9月30日,北京美尔目医院管理有限公司(即:北京光正旗下子公司)及其子公司总资产为22,901.28万元,净资产为-30,089.16万元;2023年1-9月主营业务收入为16,542.13万元,净利润为-4,950.76万元。而且,北京美尔目还于2023 年 05 月 19 日被列为失信被执行人。

截止2024年1月,据天眼查显示,北京光正涉及法律诉讼多大74项,并已被列为失信被执行人,北京光正董事长黄磊也已被列出限高对象。

而据《证券市场周刊》的报道,光正眼科正是通过北京光正进而实现这些并购的医疗公司及品牌的快速整合。

据悉,光正眼科公司旗下有一家持股15%的子公司,叫北京光正眼科医院有限公司(下称“北京光正”),天眼查显示,该公司直接或间接控股数十家企业,大多是遍布在全国各地的眼科医院和耳鼻喉医院,持股美尔目的即为该公司。

也就是说,这家企业的存在价值为,光正眼科“预”并购的企业,初期业绩没有达到预期的时候,由参股的北京光正并购,因为北京光正不并表,所以业绩较差的时候,不会体现在上市公司的合并报表中。待到经营业务整合梳理完毕,毛利率稳定在平均水平,再纳入上市公司并表范围。

值得一提的是,虽然上市体系外的参股公司经营情况,不会体现在上市公司财报里,但是实际上这些参股公司和上市公司息息相关,一旦出现行业问题,或者公司暴雷的时候,也将牵连到上市公司。

华厦眼科跨界,高光之下烦恼多

眼科医疗行业另一跨界代表华厦眼科,可以说是资本跨界的典范。

公开资料显示,华厦眼科创始人为福建莆田人苏庆灿,其曾从事贸易工作,随后靠并购公立医院起家——2004年,厦门眼科中心医院进行商业改革,苏庆灿趁此机会进军眼科领域,成立了华厦眼科(301267.SZ),随后开始连锁及并购,截止2023年6月末,公司已在全国18个省和直辖市的49个城市开设57家眼科专科医院和52家视光中心。

华厦眼科招股书透露,从2017年至2020年第一季度,华厦眼科共受到69项行政处罚,总金额约为247.54万元,其中包括违法宣传、非法从医、骗取社保金、医疗事故、销售不合格产品、环保违法等各种情形。

此外,频繁通过收并购扩张体量的华厦眼科,这还导致华厦眼科商誉较高。截至2022年末,华厦眼科的商誉为6009.47万元。2023年8月,公司继续收购合肥视宁。具体来看,华厦眼科以自有资金7000万元受让合肥视宁33%的股权。目前,公司持有合肥视宁51%的股权,公司的商誉进一步激增。

值得注意的是,2023年12月6日晚间,华厦眼科发布公告称,公司实际控制人、董事长苏庆灿因个人原因被上海市监察委员会实施留置。截至公告披露日,公司未收到有权机关对公司的任何调查或配合调查文件。

眼科行业上演的中国式并购路在何方

从行业环境来看,眼科医疗市场竞争同质化严重,营销模式雷同,企业发展依赖并购驱动成行业发展趋势,快速资本化将占据市场主动;然而,在该背景下,这也让眼科市场更是在资本冲动诸多弊病开始显现,甚至对上市公司主体进行冲击:

以光正眼科为例。

在光正眼科的体外循环操作下,虽然可以让公司快速实现跨界,但是其优缺点也非常明显:

优点是可以降低上市公司的经营风险。上市公司一般只用较少的股份参股并购基金,由并购基金进行操作,一旦发生亏损等情况,基本不影响上市公司业绩。同时,由于并购基金大多是合伙制,承担的风险也仅以投资额为限,风险较小。优点是通过非上市体系培育子公司,可以降低上市公司的经营风险。上市公司一般只用较少的股份参股并购基金,由并购基金进行操作,一旦发生亏损等情况,基本不影响上市公司业绩。同时,由于并购基金大多是合伙制,承担的风险也仅以投资额为限,风险较小。

然而缺点也非常突出,因为并购基金,非上市公司体系外的公司本质上也是上市公司的资产,由于中间发生了“隔离”,投资者无法直接分析非上市体系的财务数据,一旦出现大规模的暴雷情况,传递到上市公司财报数据中,已经为时已晚,不利于投资者进行决策。

以北京光正为例。截止2024年1月,据天眼查显示,北京光正涉及法律诉讼多大74项,并已被列为失信被执行人,北京光正董事长黄磊也已被列出限高对象。

在不断的纠纷当中,这也影响到了上市公司——光正眼科三季报显示,光正眼科面临短期偿债压力,其光正眼科持续不断的担保及股权质押即证明了这一点。

然而与此同时,新视界眼科医院的创始人林春光则通过这次并购套现离场——近年来的股权变更记录显示,林春光正在不断的减持手里的股份。截止2024年1月,其十大股东及个人股东当中林春光已不见踪影。

也就是说,光正集团对新视界眼科的并购,除了光正眼科实现跨界入局眼科医疗之外,另外一个价值则是新视界眼科初创人实现了套现离场。

在类似并购发生之后,这让眼科医疗行业普遍存在两种情绪:

一种是在资本市场上高歌猛进,眼科行业并购事件集中且频繁;

另一种是眼科医疗从业者的尴尬,要业绩不要成功率。在医疗资本的野蛮扩张下,眼科行业一地鸡毛……

其实,“资本的罪恶”这话是不符合逻辑的,资本只是一种工具,资本并购者完全可以通过其专业的管理能力实现赋能企业,进而并购多方收取超额受益。

“从中国并购的发展阶段来讲,中国并购与全球并购水平相比,还有很多上升空间,可以说是非常初级,但是都是站在自我的角度考虑问题,比如说通过并购进入某个行业,通过并购实现公司营收增长,而并没有考虑并购标的的利益,其实,并购是为了让并购标的发展更好,比如提升其品牌溢价,或者是管理能力等等,进而导致企业通过并购或许超额收益,然而这在中国很少存在”,某医疗并购专家表示说。

据其介绍,严格来讲,并购主要分为正向并购和反向并购,正向并购是指为了推动企业价值持续快速提升,将并购双方对价合并,投资机构股份被稀释之后继续持有或者直接退出。反向并购直接就是以投资退出为目标的并购,也就是主观上要兑现投资收益的行为。

显然,在目前中国的眼科行业,大部分进行的并购则为反向并购,这也导致在利益驱动下,收购多方之间矛盾频出。

比如,2016年,创新医疗收购了齐齐哈尔建华医院、海宁康华医院和江苏福恬康复医院100%股权,完成重大资产重组。当时,三家医院也与创新医疗签订了业绩对赌协议,约定三年业绩承诺,但因未完成业绩对赌协议,建华医院与创新医疗矛盾激化,2019年,双方从对赌走向对战,上演抢夺公章、诉诸武力、司法介入的闹剧。

显然,光正眼科的并购也是同样如此,通过并购进入眼科医疗行业,然而,并购之后是纠纷不断。

2024年1月1日,光正眼科董事长周永麟在元旦致辞中公开透露,“2023年全集团营收超11亿元的佳绩,特别是上海片区,在与公立三甲医院和行业头部眼科医院激烈竞争的市场环境下,整体营收超5亿元。”

该举引发光正眼科信披违规的质疑声。随后,该公司开始紧急救火,删除官微文章,次日一早补发公告披露相关信息。

由此可见,无论是上市公司的法制建设还是并购及管理水平方面,中国的上市公司依旧任重而道远。