快报道

同行中业绩垫底 玛格家居转战新三板

玛格家居曲线冲击资本市场。

作者:七佰

来源:IPO参考

岁末年初,家居企业再现IPO潮。

IPO参考发现,截至2024年1月6日,包括马可波罗、皇派家居、新明珠等在内的9家企业更新财务数据恢复IPO审核。

不过,家居企业IPO的难度越来越大。刚刚过去的2023年,冲击IPO的泛家居企业约40余家,然而仅有致欧科技和豪江智能两家企业成功上岸。

压力之下,有企业选择了曲线上市。2023年12月26日,玛格家居股份有限公司(以下简称“玛格家居”)披露了公开转让说明书(申报稿,以下简称“申报稿”),玛格家居新三板挂牌材料获受理。

业内人士普遍认为,玛格家居借道新三板转战北交所或是其最终的目标。

合伙人创业 10年做到10亿元营收

家居行业在发展初期,由于当时门槛低、市场大的特点,一直是人们下海创业的好去处。玛格家居创始人唐斌就是其中之一,在此之前他的工作甚至与家居毫不沾边。

公开资料显示,1999年,玛格家居创始人唐斌从四川南充的公职部门辞职,选择下海创业。唐斌在此期间做过喜临门的销售,也当过经销商。

2000年,玛格家居合伙人高琴加入,共同经营木地板,此后又先后经营橱柜、壁柜等品类。2004年唐斌与合伙人高琴一起创办玛格家居。

创立20年的玛格家居能够在今天冲击资本市场,其最关键的无疑是赶上了房地产发展的“黄金十年”。至2021年,玛格家居营收一度突破10亿元。

截至本公开转让说明书签署之日,唐斌直接持有玛格家居 51.16%的股份,并担任天玛咨询的执行事务合伙人,通过天玛咨询间接控制玛格家居6.86%的股份。唐斌直接和间接合计控制58.02%的股份,为玛格家居实际控制人。另一创业合伙人高琴持股13.94%,二人并未签订一致行动人协议。

通常来说,一家企业做到如此规模,离不开合作人之间的通力合作。不过,玛格家居的合伙人之间却出现了一丝丝瑕疵。

公开资料显示,玛格家居在IPO前夕,差点出现了合伙人对簿公堂的戏码。中国裁判文书网2019年4月发布的《高琴与广东玛格唐投资有限公司、重庆玛格家居有限公司股东资格确认纠纷一审民事裁定书》。尽管,这起诉讼最后以高琴撤诉为终,但却为玛格家居控制权的稳定性留下了一个小问号。

此外,在玛格家居的股东中,还出现了皮阿诺董事长马礼斌的名字,其直接持有玛格家居4.575%股份。同时,玛格家居的股东中还有帝欧家居和金牌橱柜,持股比例分别为4.815%和4.83%。这其中,无论是皮阿诺还是金牌橱柜都有全屋定制业务,这种情形可能会出现潜在同业竞争的问题,而同业竞争一直是IPO审核的基本红线。

尽管玛格家居此次转战新三板,尚不触及同业竞争问题,不过在未来的IPO过程中,这一问题仍然会存在较大的隐患。

同时,行业人士普遍认为玛格家居此次转战新三板是为登陆北交所铺路。不过,北交所成立两年多来,一直把服务支持“专精特新”中小企业作为发展方向。对于玛格家居这种偏传统行业的公司来说,其登陆的成功率似乎依然不算高。

营收净利持续下滑 对比9家友商业绩垫底

玛格家居主要从事全屋定制家居产品研发、设计、生产、销售及服务,主要产品包括定制衣柜、室内木门、整体厨柜等。

据申报稿,2021年、2022年及2023年1月-6月(以下简称“报告期”),玛格家居实现营收分别为10.26亿元、9.45亿元、4.33亿元,2022 年和 2023 年 1-6 月,营业收入同比分别下降 7.89%和 5.72%;同期净利润分别为1.09亿元、8788.14万元、2679.16万元,2022 年和 2023 年 1-6 月,净利润同比分别下降 18.94%和 5.76%。不难看出,玛格家居在报告期内营业收入和净利润均出现了连续下滑的情形。

玛格家居表示,报告期内该公司定制衣柜收入分别为 88519.34 万元、77050.47 万元和 33937.19 万元,占比在78%以上,是最重要的收入来源。2022 年和 2023 年 1-6 月,受宏观经济环境变化的影响,以经销模式为主的定制衣柜收入有所下降。

报告期内,玛格家居主营业务收入分别为10.1亿元、9.27亿元、4.24亿元,营收占比分别为98.44%、98.07%、98.10%。

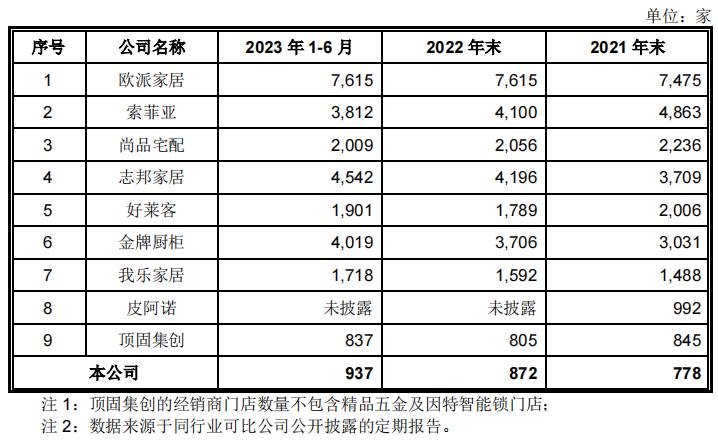

在申报稿中,玛格家居将欧派家居、索菲亚、志邦家居、尚品宅配、金牌橱柜、好莱客等9家公司列为同行业主要竞争对手。不过,与同行业公司进行主营业务收入对比过程中,玛格家居始终处于垫底的角色,不及行业龙头欧派家居的二十分之一。

尽管营收在同业公司中并不出彩,但玛格家居在分红上却很大方。申报稿显示,玛格家居分别于2021年5月20日和2022年4月18日进行现金分红3000万元。此外,2023 年 11 月 22 日,该公司召开的 2023 年第二次临时股东大会审议通过了《关于 2023 年半年度分配方案的议案》,向全体股东每 10 股派发现金红利4.72 元(含税),共派发现金红利3540.00 万元。

加码大宗业务 房地产还能拯救业绩吗?

过去的30年,受益于房地产的飞速发展,家居企业得以迅速发展壮大。在家居行业发展的过程中,地产大宗业务是不少家居企业重要的收入来源或核心增长点,营收翻倍不过是一两宗业务的事。江山欧派、金螳螂、皮阿诺等家居企业都曾通过与房企合作实现了营收增长。

不过,随着房企开始“爆雷”,与房企合作密切的家居企业遭到了反噬。仅2021年,我乐家居就净亏损1.62亿元,其中有恒大4.3亿元和华夏幸福的9597万元的应收款;江山欧派净利润大跌41.13%,其中有恒大7.14亿元的应收款;梦天家居也有恒大5118万元的应收账款;金螳螂留有恒大8.82亿元应收款;皮阿诺持有3.5亿元的商票……

“一朝被蛇咬,十年怕井绳”,当前家居企业与地产公司的合作可谓慎之又慎。

不过,玛格家居却在重点发力大宗业务,其客户主要包括龙湖等房地产客户以及学校类客户。其中大本营同在重庆的龙湖地产连续3年成为玛格家居的前三大客户,2022年和2023年1月-6月更是以3000多万元的销售额成为第一大客户。

然而,大宗业务项目回款周期相对较长,如果客户资信状况在信用期内有所下滑,会导致公司存在一定应收账款收回的风险。

申报稿显示,报告期内,玛格家居大宗业务收入分别为1724.58万元、5560.79万元和3388.57万元,占营业收入的比例分别为1.68%、5.88%和7.83%;报告期各期末,其应收账款分别为652.30万元、1834.75万元和3227.21万元,占营业收入的比例分别为0.64%、1.94%和7.46%。

地产的雷声至今仍余音绕梁,玛格家居能否在房地产业筑底尚未明确之际,实现大宗业务的高质量增长,也值得探究。

经销商“跑路”频现

相较于刚起步的大宗业务,玛格家居还是更依赖线下经销商。

报告期内,玛格家居来自经销商模式的收入占比分别达到98.29%、94%、92.01%。

全屋定制的整个过程是一个非常繁琐的过程,包括预测量、沟通、设计人员设计图纸,反复修改和确认,然后下订单到工厂生产,然后到现场安装。因此,对经销商的要求也比较高。

截至2023年6月30日,玛格家居在全国范围内拥有824家经销商,虽然与同行业其他上市公司数量相比较少,但玛格家居管理起来仍然有些吃力。

申报稿显示,玛格家居对深圳市星城家居科技有限公司38.97万元的应收款项预期信用损失率为 100%,并已全额计提了坏账准备,其主要原因为:目前已无法与其取得联系。

此外,根据福建发布的2022年度十大消费维权典型案例,2022年2月25日,20多名消费者向莆田市城厢区消费者权益保护委员会霞林分会投诉称,莆田市城厢区辰鑫装潢材料店收到消费者定制玛格全屋家具货款200余万元后,不仅未向厂家下订,还在注销门店后继续向消费者收取货款,之后不履约也不退款。

最终在消保委的协调下,引进新代理商代理莆田玛格品牌业务,由商场方、厂方、新代理商与25名消费者分别达成了调解协议,纠纷才得以解决。

2020年9月,山东电视台《一切为了群众》节目也报道过,山东的一位消费者,在玛格家居定制了柜子,签订了总价11万元的装修合同后,却遇到了产品尺寸“缩水”、工期一拖再拖,甚至经销商直接失联的情况。

经销商管理向来家居企业的重心,做得好了无疑能够实现业绩的快速增长,一旦出现类似经销商“跑路”的事件,无疑是对品牌的巨大打击,这或许也是玛格家居一直想要大力推进大宗业务的原因之一。