快报道

收购日企大客户资产后,凌志软件新增5000万商誉减值概率多大?| 问询风云

本次交易后,凌志软件将新增商誉4963.28万元。若标的公司未来不能实现预期收益,则该部分商誉将存在减值风险

来源:投资时报

一起耗资1.56亿元的境外资产收购项目,引发上交所关注。

凌志软件(688588.SH)日前发布重大资产购买报告书(草案)显示,公司拟通过全资子公司日本逸桥,以支付现金的方式购买野村综研持有的标的公司日本智明、BVI公司100%股权(以下简称标的公司),交易金额合计为31.1亿日元。本次交易完成后,标的公司将成为日本逸桥的全资子公司。

如果按照中国人民银行授权中国外汇交易中心公布的2023年6月30日人民币汇率中间价,汇率为100日元兑5.0094元人民币计算,本次交易金额折合人民币约为1.56亿元。

然而,上交所认为凌志软件在收购标的资产原因以及在相关审批流程等方面还存在尚未说明的情况,故对公司发出问询函,令其在十个交易日内对上述问题进行书面回复。

日元贬值下业绩承压

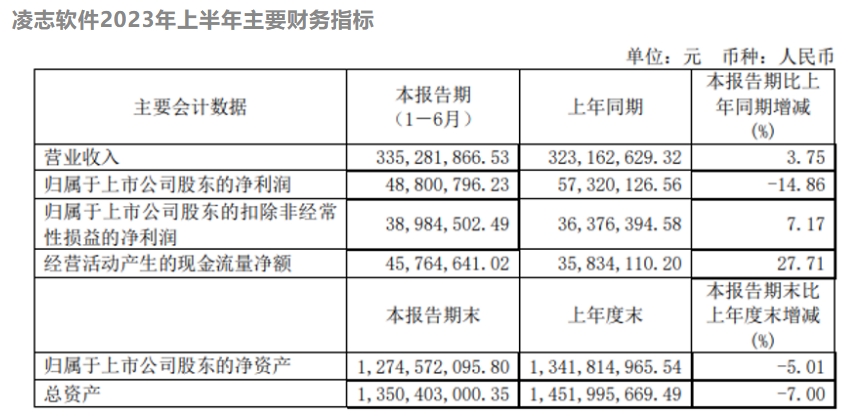

凌志软件成立于2003年,是一家金融软件公司,公司于2020年5月在上交所科创板上市。主要业务为对日软件开发业务及国内应用软件解决方案业务。财报数据显示,2023年上半年,公司营业收入约为3.35亿元,同比增加3.75%;归母净利润约为4880.08万元,同比下滑14.86%。

针对业绩下滑,凌志软件回应称,公司主要业务为对日软件开发业务及国内应用软件解决方案业务,由于公司对日软件开发业务收入占比较高,业务收入较多以日元计算,而相应的成本和费用大部分以人民币支付;2023年1—6月日元汇率下跌,导致公司业绩出现下滑。

值得注意的是,对日软件开发服务是凌志软件的主要收入来源,主要包括为日本一级软件承包商或最终客户提供软件开发服务,还包括部分为日本一级软件承包商在中国设立的子公司提供软件开发服务,而这两块业务收入均来自日本市场。资料显示,2022年,凌志软件来自日本的营业收入为4.95亿元,占当期营业收入的比例为75.66%。

事实上,汇率的变动会对外贸企业造成很大影响。当本国货币升值时,出口产品的价格也会随之上涨。汇率波动可能导致企业的产品价格变得不具有竞争力,进而使这些企业失去市场份额从而令收入可能受损。如果汇率波动导致外国客户购买商品价格上涨,则企业的订单量也将出现下滑。

前期,东京外汇市场日元兑美元汇率已跌进148日元兑1美元区间,创出2022年11月以来的新低。有分析预测,在美国加息恐长期化背景下,日元有可能继续走软。

对此,凌志软件表示,未来对日软件开发服务仍将是其重点发展的业务,因此公司存在依赖日本市场的风险。未来若日本经济、政治、社会、法制状况等出现不利变化,影响到日本市场对软件开发服务的需求,将对公司经营业绩和业务发展产生不利影响。

数据来源:公司半年报

那么,凌志软件为何要斥巨资收购境外资产?

据凌志软件发布的重大资产购买报告书(草案),收购标的资产核心业务为日本证券市场核心交易系统和软件开发服务。分析认为,凌志软件斥巨资收购标的资产主要基于以下两方面因素。

一方面,评估增值率较高。根据《资产评估报告》,截至2023年6月30日,标的公司模拟合并账面净资产约为1.25亿元,经收益法评估,标的公司的净资产评估价值约为1.79亿元,评估增值5452.83万元,增值率为43.76%。

另一方面,凌志软件表示,出于文化习惯,日本企业习惯于将软件开发业务委托给日本公司开发,中国软件开发企业在日本主要从一级软件承包商处承接部分开发业务,由于日本规模较大的一级软件承包商较少。另外,由于公司开发人员有限,只能重点服务于少量的重要客户。

也正是基于这两点原因,致使凌志软件客户集中度较高。本次凌志软件收购的标的资产就是其第一大客户野村综研所持有。资料显示,日本智明、BVI公司均为野村综研全资子公司,主要业务为日本证券市场核心交易系统的软件开发服务。凌志软件2022年度向野村综研的销售收入占比为45.90%。在本次交易完成后,该公司2022年度向野村综研的销售收入占比将进一步提升至66.83%。

不过,令上交所关注的是,凌志软件本次采用的收益法评估是否考虑了客户单一、订单延续等风险。《投资时报》研究员注意到,依赖单一客户,不仅会削弱供应方在交易过程中的话语权,更为严重的是,如果该客户对服务需求大幅减少,则会直接对公司持续性经营造成不利影响。

将新增商誉4963.28万元

近年来,随着海外市场的拓展,上市企业境外资产收购项目与日俱增。其中有过不少成功的案例,但失败的情况也不在少数。

据凌志软件发布的重大资产购买报告书(草案),本次交易后,公司将新增商誉4963.28万元。需在未来每年年度终了进行减值测试,若标的公司未来不能实现预期收益,则该等商誉将存在减值风险。

据同花顺统计,截至2022年底,有206家上市公司的商誉余额超10亿元,其中有13家上市公司的商誉余额超百亿元。

业内人士分析,商誉减值会导致公司财务报表中的净利润下降,还会导致公司资本利得率下降,进一步加强市场对于公司未来发展的负面预期,还可能导致股价下跌。

值得注意的是,若上市公司收购企业未能实现预期盈利,随着时间的推移,商誉的价值可能会降低,如果商誉减值幅度过大,可能会对主体企业的财务状况产生不利影响。

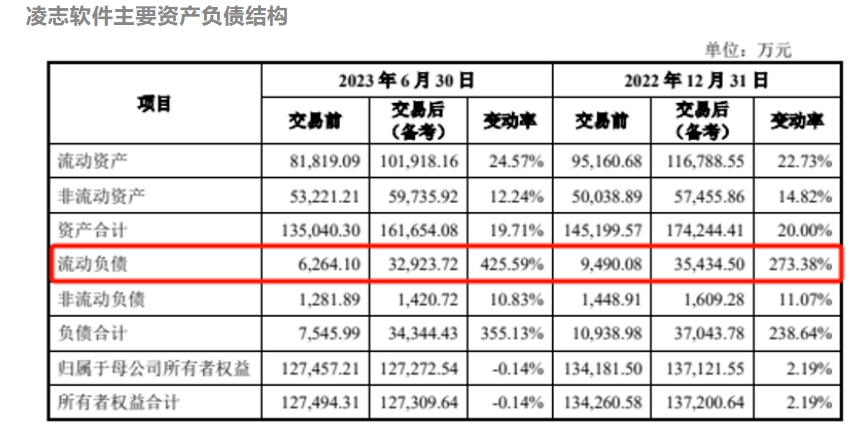

《投资时报》研究员注意到,基于1.56亿元的交易对价,在本次交易后凌志软件的流动负债出现大幅增长。截至2023年上半年,流动负债(交易后)约为3.29亿元,较其交易前的流动负债同比激增425.59%。

有分析指出,高商誉意味着企业需要偿还更高的债务,此时债务率也会上升,财务杠杆比例加大,如果企业未能实现预期的经营业绩,可能导致债务无法按时偿还,进而导致企业出现支付能力问题。