快报道

器官移植运转箱48万元一台 健耕医药要冲击IPO

健耕医药“蛇吞象”,7年还未消化。

作者:吴艳蕊

器官移植不是新鲜事,但器官移植所需技术和相关医疗器械很少有人清楚。此次,冲刺科创板的上海健耕医药科技有限公司(下称“健耕医药”),把器官移植这个生意的门道讲了出来。

2020年5月,健耕医药首次在上交所科创板提交IPO申请。近期,第二次申请科创板IPO的健耕医药对第二轮审核问询函进行回复。

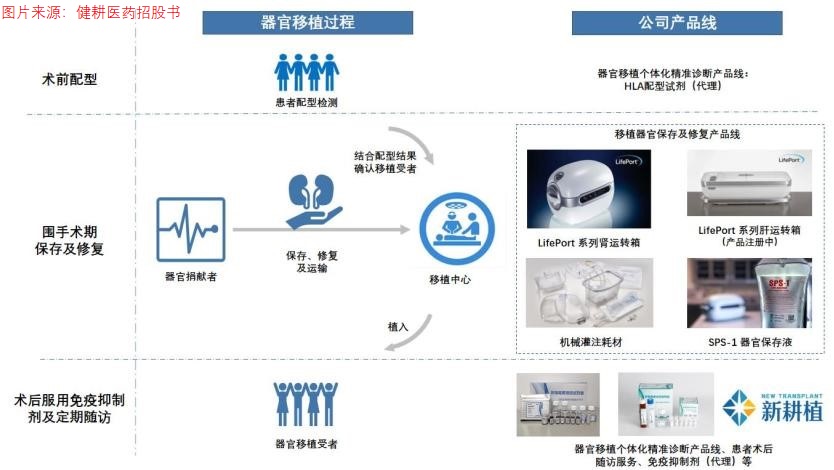

招股书显示,健耕医药是器官移植领域全球领先的医疗器械产品及服务提供商,产品线包括移植术中的器官保存、运输等设备,覆盖了器官移植的术前评估、围术期处理、术后长期管理的全阶段。

医生创业 成为器官移植的中间商

招股书显示,健耕医药的创始人吴云林,出生于1971年10月,本科毕业于上海中医药大学。

1994年,23岁的吴云林进入上海中医药大学附属龙华医院,担任一名普通外科医生。普通外科在临床当中指的是以手术为主要治疗方法的科室,可以治疗肝脏、胆道、胰腺、肛肠、血管疾病、甲状腺、乳房以及肿瘤和其他外伤等疾病。

两年后的1996年,吴云林转到了同一医院的泌尿外科。

1997年,吴林云任藤泽制药临床研究员,组织上海第一人民医院、上海长海医院、广州南方医院、北京友谊医院、北京301医院等5家医院进行器官移植免疫抑制剂普乐可复(FK506)胶囊用于肾移植的注册临床工作。

1999年至2004年,吴林云在藤泽制药担任销售管理工作,从事免疫抑制剂普乐可复(FK506)临床上市及市场推广工作。任职期间,多次组织安排美国最大匹兹堡大学肝移植中心Starzl教授团队及洛杉矶大学肝移植中心Busuttil教授团队(查)来华与中国肝移植中心进行系统培训交流,推动了中国肝移植早期发展。

吴林云在器官移植行业深耕数年,看到很多器官移植的手术和案例后,便已迷上了移植这个赛道,并且希望能够专注在这个领域持续发展。

多年的工作经验,让吴林云熟悉全球器官移植行业发展并与全球器官移植行业知名专家保持良好的合作关系,这使其与中国器官移植行业共同成长。

同时,吴林云在圣路易斯华盛顿大学学习了较为前沿及具有完善体系的商科理念,产生了创业的想法。

于是在2004年,吴云林创立了健耕医药。健耕医药成立以来一直专注于器官移植相关药品及医疗器械的销售。

2005年,健耕医药开展海外移植产品代理,国内移植覆盖华东市场。2008年,代理业务扩展至全国销售。

2010年,健耕医药帮助LSI启动LifePort肾脏灌注运转箱在中国的申报和注册工作。2015年,LifePort肾脏灌注运转箱在中国上市,健耕医药成为LSI在中国大陆的独家代理。

LifePort肾脏灌注运转箱为LSI公司的核心产品,是临床上使用最广泛的低温机械灌注类产品,也是目前唯一在中国、北美、欧洲三大市场均取得注册证的肾脏机械灌注产品。

该产品被近40个国家和地区、数百家OPO(器官获取组织是获得当地法律允许,负责人体器官组织评估、维护、获取、保存、修整、分配和转运等移植前工作的非营利组织)或移植中心使用。

在美国,57家OPO中的54家使用LifePort肾脏灌注运转箱进行供肾机械灌注,市场占有率第一。

2015年7月,健耕医药登陆新三板。挂牌初,医疗器械类销售只占公司营收的35%左右。用于治疗移植病人术后排斥反应的药品销售,为健耕医药的主要营收来源,占比超60%。

同时,2013年至2015年,健耕医药的营收逐年上升,分别为0.64亿元、0.88亿元、0.95亿元。

不过,据此次招股书,目前,健耕医药的营收大头是来自用于肾脏移植的中途运转箱的一次性耗材,2022年第一季度,仅上述医疗耗材,就为公司带来了8707.04万元的营收,占公司总营收的83.98%。

“蛇吞象”营收大涨

健耕医药营收大幅改变,得益于此前一次“蛇吞象”式的收购。

2016年,健耕医药独家代理的生产肾脏灌注运转箱的美国公司LSI预计私有化。健耕医药借助资本市场,收购了市值为自己3倍的LSI,营收从此获得了巨幅提升。

吴云林在接受媒体采访时也称,2016年对LSI公司的全资收购是一次“蛇吞象”的壮举。

吴云林因看好LifePort肾脏灌注产品在中国市场的巨大应用前景,于2015年6月首次向LSI创始人戴维·克拉维茨(David Kravitz)提出入股LSI的意向。

虽然,吴云林与戴维·克拉维茨相识于2005年,双方一见如故。但基于双方实力,吴云林的入股提议也只是表个态,健耕医药很重视LSI,会尽最大努力帮助LSI做好中国市场。

若能以健耕医药的名义,在LSI持股20%,这样就可以锁定LSI,维持长期合作关系。“尽管我和戴维·克拉维茨是好朋友,但是,站在生意的立场上,我从没奢望过他会同意健耕入股LSI。”吴林云事后提及。

谁知3个月后,戴维·克拉维茨突然告诉吴云林,LSI董事会正在考虑LSI私有化问题,并询问健耕医药是否有兴趣参与。

原本连入股建议都没得到明确回复的吴云林,听到这个消息是懵的。但吴云林的直觉告诉他,“这对健耕可能是个大机会”。

然而现实是,刚在新三板挂牌的健耕医药市值约2.2亿元,LSI的市值差不多6亿元。仅是筹集收购资金,对健耕医药来说都不是一件容易的事情。

随着交流深入,健耕医药董事会最终被吴云林说服,全力支持健耕医药对LSI发起收购。

收购之际,正值我国风险投资和私募股权开始繁荣的时期。健耕医药做的商业和融资计划书获得了资本的大力支持,最终在收购排序顺位里一跃成为前三。

阳光人寿、新疆嘉财便是此次健耕医药收购LSI的主要资金支持者。二者通过增资方式入股健耕医药及其子公司,增资即用来收购。

收购LSI最直接的收益体现在财报上。此前营收不足1亿元的健耕医药,2017年营收达3.35亿元。

此次冲刺科创板前,健耕医药的产品线覆盖了器官移植术前评估、围术期处理、术后长期管理的全阶段。

数据来源:招股书

在重庆医科大学附属第一医院2022年4月的肾脏灌注运转箱单一来源市场调研公示中提及,LSI的美国业务主体子公司ORS,生产的肾脏灌注运转箱,1台的预算金额约为48万元。

然而,目前健耕医药的主要营收来源仍不是运转箱,而是每次使用运转箱所需要的一次性耗材。

2022年第一季度,健耕医药的肾脏灌注耗材的销售金额为8707.04万元,占公司总营收的83.98%。

2019年至2021年,肾脏灌注耗材营收占比分别为71.54%、73.53%、75.87%,同样为健耕医药的主要营收来源。

同时,耗材营收占比过大也代表着健耕医药的营收主要来源于收购的LSI公司。2019年至2022年第一季度,LSI及其子公司销售收入占总营业收入的比例分别为85.08%、87.20%、90.11%、93.48%。同期,健耕医药境外营收占总营收的比例分别为74.20%、76.62%、74.81%、77.15%。

LSI为健耕医药带来巨额营收的同时,也大幅提高了公司的商誉。2016年收购LSI形成商誉合计4522.34万美元,合人民币3.14亿元。

由于汇率变动,截至2022年3月31日,健耕医药合并资产负债表中上述商誉的账面价值为2.87亿元,占资产总额的22.85%。

市场推广费屡遭监管问询

2016年11月从新三板摘牌的健耕医药营收大幅提升,在2019年12月与国金证券签订了辅导协议,并于2020年5月首次向上交所提交了IPO申请。

谁知在四轮问询后,健耕医药于2020年12月的上市前夕撤销了上市申请。直至两年后,健耕医药招股书于2022年11月重新获上交所受理。目前,健耕医药已完成了两轮问询。

不过,上交所关注的焦点,则是健耕医药高额的“市场推广费”,遭上交所两次问询。

招股书显示,健耕医药在此次募集资金投资项目中包含一项肝移植设备及移植领域体外诊断试剂产品注册及推广项目。

此外,健耕医药在招股书中提及,公司服务费主要包括市场推广费、维修费及其他服务费等,其中市场推广费包括为推广公司主要产品而发生的会务及展会费、推广宣传费等,占报告期各期服务费的比例均高于75%。

对此,上交所在首次问询中便提及,健耕医药的销售费用中服务费的主要构成明细、举办的具体推广活动、支付对象及支付方式,报告期内差旅费用大幅降低但服务费保持增加的原因,服务费供应商开具发票与所提供服务清单是否能对应。

第二次问询时,上交所更是直接提出,报告期是否存在发行人、推广服务商或其工作人员大额取现并向终端客户或其工作人员支付的情形,市场推广费的最终支付对象是否与终端客户直接相关,若是,请说明具体情况;发行人开展市场推广活动开具或收取的发票内容是否与推广活动相匹配,是否有集中开票(开票时间集中、地点集中或支付对象集中)的情形,免疫抑制剂药企向发行人支付、发行人向服务商支付市场推广费是否属于带金销售,是否存在商业贿赂、利益输送或其他利益安排。

健耕医药保荐机构认为,免疫抑制剂药企向发行人支付、发行人向服务商支付市场推广费不属于带金销售,不存在商业贿赂、利益输送或其他利益安排。