快报道

AIGC能否挽救亏损的首都在线?

首都在线急需新增长曲线。

作者:李东耳

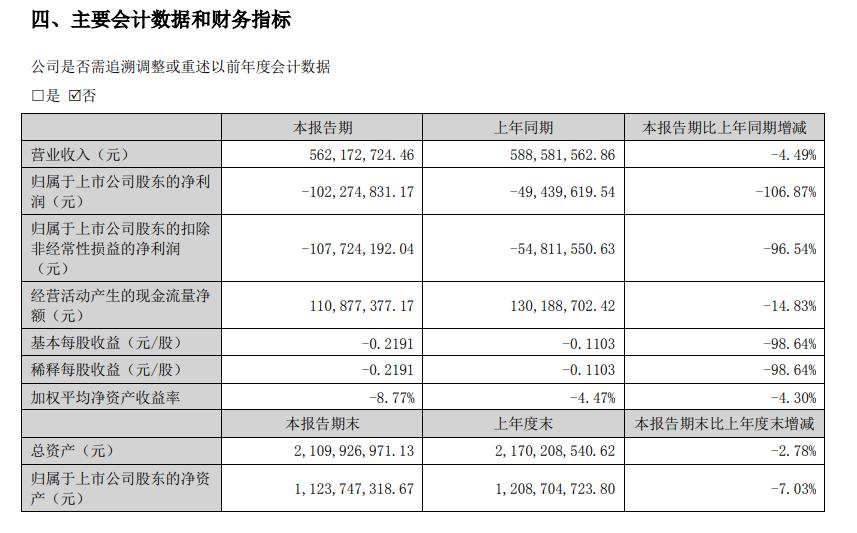

8月15日,首都在线发布2023年半年报。上半年,首都在线实现营收5.62亿元,同比降4.49%;实现净亏损1.02亿元,同比扩大106.87%。

来源:首都在线半年报

这已经是首都在线2020年上市以来交出的第四份业绩下滑的中报了。首都在线在中报中表示,基于总体经营方针,首都在线上半年的固定资产投入额有所下降,但由于已建设平台的存量折旧成本较高,且下游客户需求尚未明显恢复,导致仍旧亏损。

持续下滑的业绩让首都在线承受着不小的压力,下游需求不足也令首都在线不得不抓紧寻找新的增长点。作为ChatGPT概念股之一,首都在线也在积极布局大模型相关业务,与友商合作共同开发AIGC生态,以此寻找突破。但从财报看,AIGC还没有给首都在线带来业绩上的改善。

下游需求不振拖累业绩

首都在线当前的主要收入来源为云计算服务和IDC,2023年上半年,首都在线业绩下滑的主要原因就是云计算服务营收、毛利率大幅下滑。

上半年,首都在线云计算服务的营业收入为1.90亿元,同比降20.09%;营业成本为2.20亿元,同比增18.97%。营收下滑的同时成本大增,这使得云计算服务上半年的毛利率同比降39.95个百分点至-15.77%。

从营收规模上看,IDC业务才是首都在线的第一大营收来源,上半年IDC业务实现营收3.53亿元,同比增8.3%,毛利率也同比增3.29个百分点,为17.04%,但由于云计算服务业务亏损严重,IDC业务的增长没能抵消云计算服务业绩下滑带来的影响,首都在线整体毛利率同比降12.02个百分点,为6.28%。

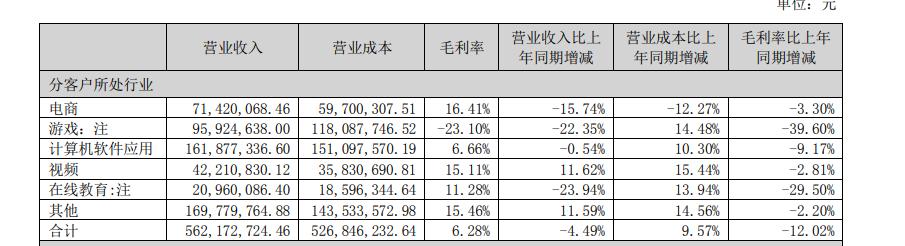

具体到行业上,来自游戏与在线教育行业客户的收入下降是首都在线营收、毛利率下滑的主要原因。其中来自游戏行业客户的营收为9592.46万元,同比降22.35%,毛利率为-23.10%,同比降39.6个百分点;来自在线教育行业客户的营收为2096.01万元,同比降23.94%,毛利率为11.28%,同比降29.50个百分点。此外,来自电商行业客户的营收为7142.01万元,同比降15.74%,也对首都在线的营收造成了一定的影响。

来源:首都在线半年报

对此,首都在线称,上半年云服务产品的销售率降低,但通信资源和设备折旧等固定成本增加,导致游戏、在线教育行业客户分摊的营业成本增加。

不过,游戏客户缩减云服务开支也有其他原因。游戏行业版号发放回归常态迎来转机,但在5月之后才真正出现消费回暖趋势。中国音数协的数据显示,2023年1-6月,国内游戏市场实际销售收入规模为1442.63亿元,同比下降2.39%,预计下半年才会触底反弹。

同时,AI游戏正成为游戏厂商研发的重点,对算力的需求也逐渐从CPU转为GPU,首都在线虽然在GPU算力上有大量的储备,并形成了集成国产GPU算力、公有云服务及文生图开源大模型,实现端到端完全打通的AIGC工具,但根据财报,该工具目前还仅限于头部游戏厂商试用。

在下游客户需求还没有恢复的情况下,首都在线还面临大量固定资产投资产生的折旧无法覆盖的问题,这也会直接影响到首都在线的盈利能力。

靠连续定增完善业务布局

只从净利润的角度来看,首都在线可谓是上市即巅峰。首都在线于2020年7月正式登陆深交所创业板,但2020-2022年,首都在线实现净利润分别为3141.92万元、306.89万元、-20022.13万元。

无论是本次中报还是此前3年的相关公告,首都在线关于业绩下滑的解释中基本都包含了加大前瞻性投资,业绩释放需要时间,导致毛利率有所下降之类的原因。

2023年上半年,首都在线在控制投资,投资活动产生的现金流量净流出2352.02万元,同比大幅降95.87%,但当前仍无法避免需要通过大量投资为之后的业务做准备。

从股价走势上看,首都在线在2022年上半年和2023年上半年都曾有过一段快速上涨的时期,这两个时间段刚好处在东数西算和AIGC、大模型概念爆发的时间,首都在线作为一家独立IaaS厂商刚好踩中了这两个热点。

首都在线能够赶上这两个热点的原因就在于它能够提供GPU算力,解决GPU的国产替代问题。但要支撑起相关业务未来的发展需要,首都在线仍免不了要加大投资力度。自我造血能力不足的情况下,首都在线选择了连续再融资。

统计数据显示,上市后仅7个月,首都在线就开始了第一次定增。2021年1月,首都在线发布公告,拟募资10.32亿元用于一体化云服务平台升级项目、弹性裸金属平台建设项目、补充流动资金。这次定增在2021年8月获批准。

但这轮定增进展却比较慢,直到2022年2月,首都在线才确定了参与定增的名单,募资总额也缩水至7.15亿元,募资净额为6.99亿元。

9个月后,首都在线再次发布公告,拟定增7.16亿元用于渲染一体化智算平台项目和补充流动资金,同样,此轮定增进展也比较缓慢,经过3次修改,首都在线募投项目新增京北云计算软件研发中心项目-算力中心(一期),拟募资规模也增加至7.22亿元。

从募投项目来看,除补流外,首都在线再次发起定增的原因主要有两个,一是提高GPU算力供给,二是为京津冀及周边地区提供更多IDC资源。

不只是游戏行业,随着大模型在越来越多的领域得到应用,各行各业对算力和储存的需求都在迅速提升,特别是在GPU方面,已经有人表示再得不到供应研究就无法进行下去。首都在线作为IaaS服务商,自然需要加强GPU算力建设。

京津冀所在的华北地区又是首都在线的第一大收入来源,收入占比始终在30%左右,2023年上半年,华北地区又是按地区划分少数营收没有下滑的地区,加强对京津冀的IDC供给也是在维护其业务基本盘。

此外,根据中国科学技术信息研究所发布的数据,截至5月28日,国内10亿参数以上大模型共有79个,北京和广州是大模型分布最多的地区,其中北京就有38个,几乎占了一半,总部位于北京的首都在线自然很快就嗅到了机会。

只是从财报上看,首都在线对于增加GPU算力还是比较谨慎的。虽然当前仍有不少人在研发新的大模型,但有实力实现商业化的还不多,整体上大模型各项功能还有很大的完善空间,商业化路径还不够明确,对于上游的算力需求也不够清晰,至少对于首都在线来说,目前还没有将下游客户的需求转化为实际的收益。这或许是首都在线一方面在积极筹备定增准备增加优质算力供给,一方面进展较为缓慢,上半年还要为了消化算力库存而实际上减少固定资产投资的原因。

大模型何时成功突围成关键

作为一家云计算服务商,针对大模型,首都在线也是早有布局。

2023年3月15日,在百度正式官宣文心一言的前一天,首都在线就在其微信公众号上官宣了与燧原科技合作开发的大模型MaaS。7月5日,首都在线和燧原科技又在MaaS的基础上推出了燧原曜图™ (Enflame LumiCanvas™) 文生图MaaS平台服务产品。

根据相关报道,首都在线主要提供的是计算服务,燧原科技提供芯片,通过MaaS平台提供图文生成等AIGC能力,并以此为基础建设AIGC生态。

AIGC是大模型爆发后最主要的应用,发挥在基础设施上的优势,与友商一同建设AIGC生态也是一个不错的战略。

但一个问题就在于首都在线作为一家云计算厂商主要提供的IaaS层的服务,近年来国内IaaS向头部厂商聚集的趋势越来越明显。首都在线虽然在游戏等行业拥有不错的客户基础,但整体市场份额并不高,在相关统计中常年被归在其他里。

这就使得首都在线目前的AIGC建设只能在游戏等垂类行业中展开,目前首都在线也确实是这么做的。首都在线已经将其MaaS提供给头部游戏厂商试用,但头部游戏企业本身就具备一定的AIGC能力,研发实力也不弱,能否获得头部游戏厂商的认可,能够与头部游戏厂商取得什么程度的合作还未知。

虽然从试用到达成合作需要一个过程,但对于首都在线来说,这个过程得越短越好。这既有上市以来不断下滑的业绩压力的原因,也是能否在大模型时代实现业务突破的重要一步。首都在线能否借此止住业绩的下滑,GPLP将持续关注。