快报道

海外神话失灵 达美乐中国3年亏9.7亿元还不够

达美乐中国未来的船票,能否让今天的投资者买单?

作者:七佰

来源:IPO参考(ID:IPOCIA)

3月8日,达势股份有限公司(下称“达美乐中国”)再次披露通过聆讯后的资料集。

达美乐中国2022年11月就通过港交所的聆讯,并计划于2022年12月23日上市,但最后因“鉴于现行市况”而决定延迟发售。

随着内地餐饮市场的复苏,达美乐中国上市进程继续。

流血扩张 亏损还将持续4年

过去3年,整个餐饮行业受到严峻市场环境的考验,达美乐中国仍在扩张门店。

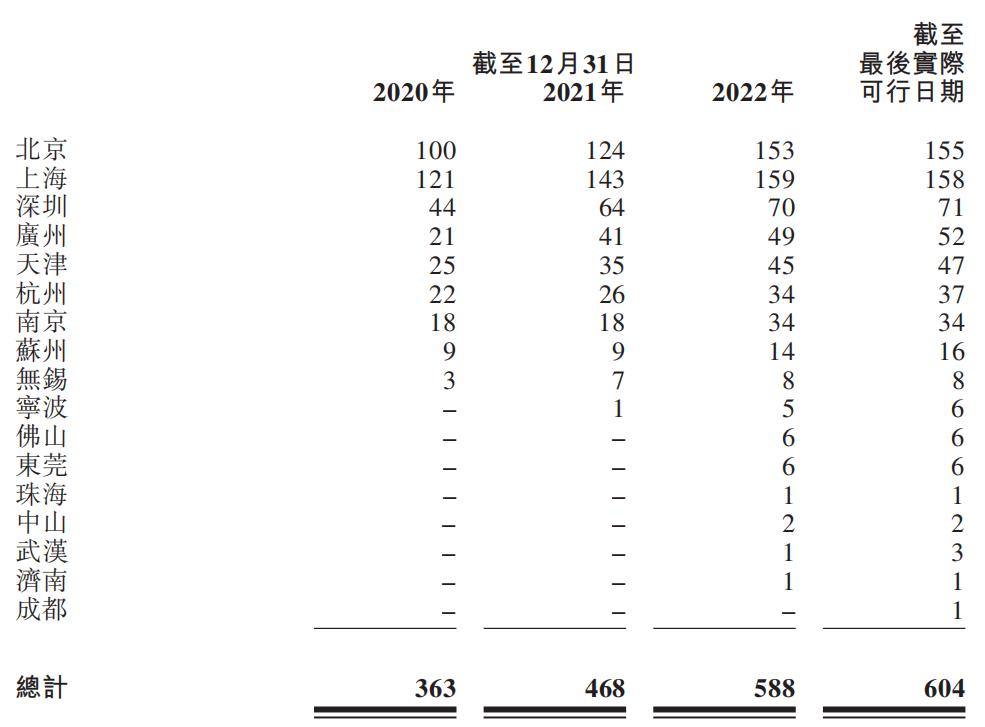

据最新招股书,截至最后实际可行日期,达美乐中国在国内17个城市拥有604家达美乐比萨直营门店,2020年到2022年,达美乐中国门店数量分别净增80家、105家、120家,复合年增长率达到29.9%。

(来源:达美乐中国招股书)

而达美乐中国的扩张还在加速。达美乐中国在招股书中表示,2023-2026年计划再开920家门店,本次上市募资的主要用途也主要用于扩张门店网络。

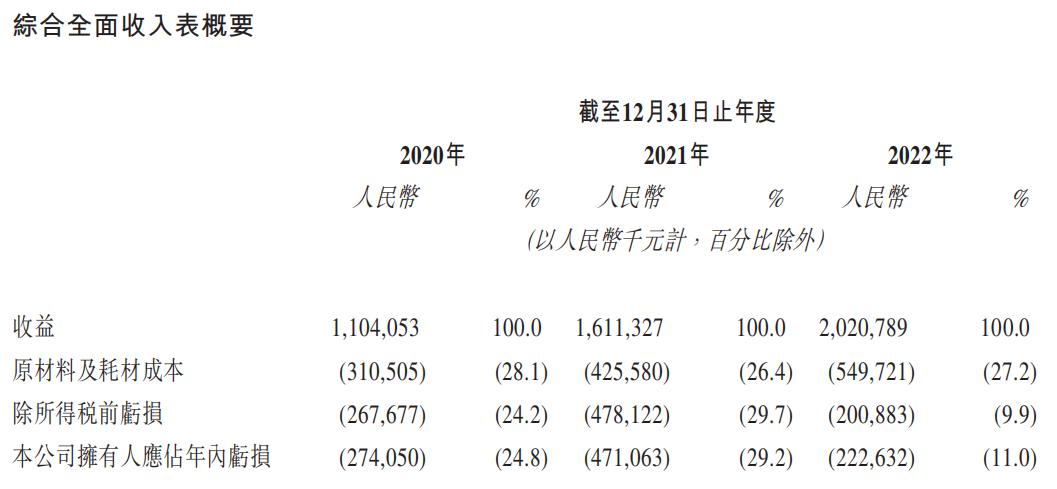

而是,支撑达美乐中国开店的资本并非盈利,而是投资者的资金。财报显示,达美乐中国的营收并不好,可谓是“赔本赚吆喝”。2020年至2022年,达美乐中国的收入分别为11.04亿元、16.11亿元、20.21亿元;净亏损分别为2.74亿元、4.71亿元、2.23亿元。

(来源:达美乐中国招股书)

尽管门店数量与营收呈现增长态势,达美乐中国依然没有摆脱亏损的局面,过去3年累计亏损9.68亿元。达美乐中国表示,预计2023年的亏损规模将超过2022年,未来3-4年都将持续亏损。

也就是说,相对于亏损,达美乐中国更在意的是中国市场的开拓。根据弗若斯特沙利文的资料,2022年,中国的比萨市场规模为375亿元,预期到2027年将增长一倍并达至771亿元,复合年增长率为15.5%。同时,2022年一线及新一线城市每百万人约有25家比萨门店,而二线及三线(或三线以下城市)每百万人约有15家及7家比萨门店,而同期与中国有相似饮食文化的日本及韩国每百万人约有29.5家及30.0家门店,达美乐中国认为中国的比萨市场仍有巨大的潜力。

这也解释了尽管达美乐中国连年亏损,但仍然没有停止开店的现象。达美乐中国也在招股书中表示,持续亏损主要是因为扩大门店网络优先于直接基本盈利能力的战略决策。

(来源:达美乐中国招股书)

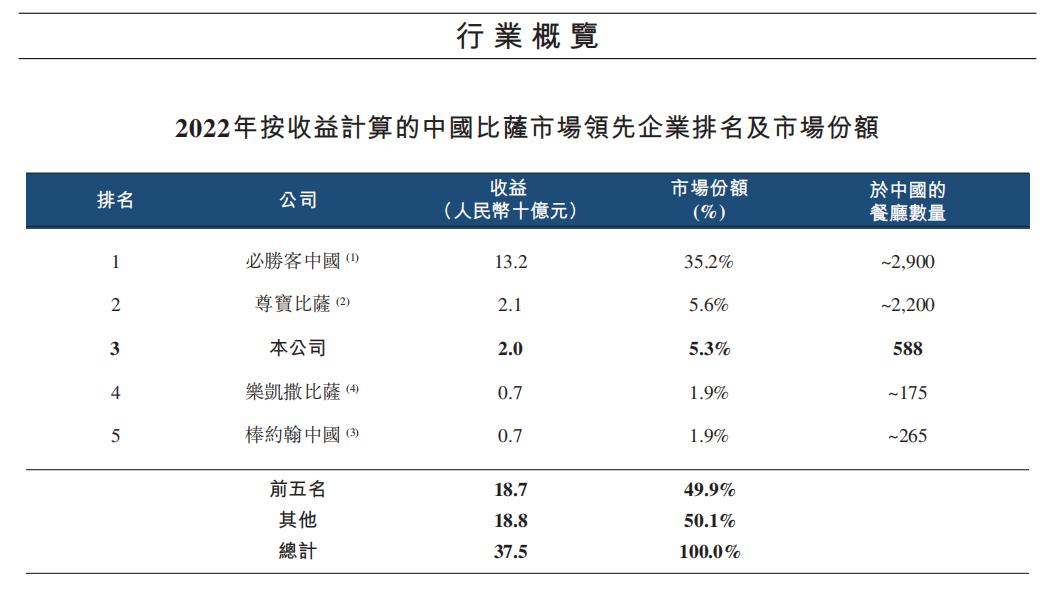

不过,以当前的市占率来看,达美乐中国要走的路还很长。以2022年收益计算,尊宝披萨与达美乐中国市场份额大致相等,分别为5.6%、5.3%,不过远低于必胜客35.2%市场份额。

市场神话在中国讲不通

截至2023年1月1日,达美乐在全球90多个市场拥有超过19800家门店,2022财年净收入超过45亿美元。无论按营收还是门店数量计算,达美乐都是全球第一。

1973年,达美乐提出“30分钟必达”的口号,一举赢得美国市场,迅速成为最大的披萨品牌。1985年,达美乐被评为全美前500名高速成长型公司,并在5年内拿下了全美超过90%的比萨外卖市场。此外,达美乐全球扩张之路也颇为顺利,自1983年首家海外达美乐餐厅在加拿大的温尼伯开张始,版图扩张至英国、法国、荷兰、日本等市场,逐渐发展成为全球最大的披萨品牌。

尽管在全球排名第一,然而在中国市场,达美乐中国仅位列第三。

而且,进入中国市场之后,达美乐的神话消失了,在中国失意20年。

1997年,达美乐进入中国,并没有过多的进行本土化改造,而是直接沿袭其在美国的商业模式。不过,彼时在中国堂食才是第一选择,“30分钟必达”并不能吸引更多中国消费者的兴趣。

而必胜客比达美乐早7年进入中国市场,不过时间不是其建立优势的根本,而是源自其“欢乐餐厅”定位。美式快餐快文化传播是必胜客早期发展的红利,相信很多人第一次使用刀叉就是在必胜客开始的。

反观达美乐中国,还是沿用小门店的模式主打外卖,或许在当下来说是个不错的模式,但对当时中国的消费者来说,实属无感。

达美乐在进入中国的前20年,发展极为缓慢,更被头号竞品必胜客拉开了几个身位的差距。

以规模取胜的达美乐,进入中国20年却迟迟打不开局面。直到2017年5月,王怡加盟达美乐中国,这一局面开始发生变化。

公开资料显示,王怡曾在麦肯锡任职多年,后进入麦当劳中国,做到特许经营副总裁;2017年,担任达美乐中国首席执行官,主要负责公司的整体战略规划及业务方向。

王怡加盟后的两个月,达美乐中国与Domino’s International(Domino’s Pizza, Inc.的附属公司)续签总特许经营协议。根据协议,特许经营区域扩大至整个中国内地、中国香港和中国澳门,初步期限为10年。其中,达美乐中国可选择续期额外两个10年,惟须符合若干条件。此后,达美乐中国开启了以扩大门店网络优先于直接基本盈利能力的战略。

而这考验的是达美乐中国的融资能力。招股书显示,2017年至今达美乐中国新增5笔融资,合计融资约1.7亿美元。

不过,这对于需要大举扩张的达美乐中国而言还远远不够,这或许是其急于走进资本市场的主要原因。

对于达美乐中国来说,融资、募资扩张门店仅是第一步,其后的运营负担也不轻松。“30分钟必达”是达美乐的核心主张,而为了保证这一口号,达美乐中国自建了配送体系,成立了一支数量庞大的骑手队伍,而这也导致其面临较大的成本压力。

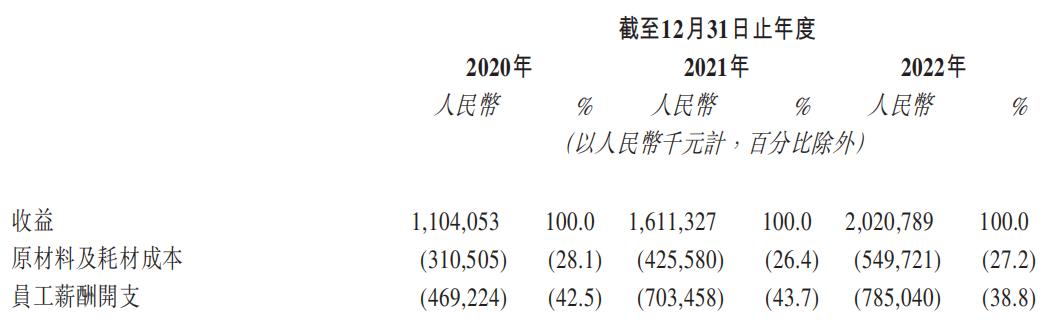

招股书显示,截至2022年底,达美乐中国有全职门店员工3360人,兼职门店员工10616人,其中兼职员工多为骑手及店员。

(来源:达美乐中国招股书)

招股书显示,2020年至2022年,达美乐中国薪酬开支分别为4.69亿元、7.03亿元、7.85亿元,分别占同期总收益的42.5%、43.7%、38.8%。

然而这个耗巨资打造的配送体系能否复制“30分钟必达”在美国的神话依然要打个问号。

“30分钟必达”在外卖效率较低的欧美国家市场或许有一定的竞争力,但是在国内有美团、饿了么等外卖平台加持下的市场,却未必有竞争力。

品牌声量不够 新用户培养缺乏

“招牌菜”对于中国的餐饮企业重要性不言而喻,更有从业者说“招牌菜等于招财菜”。用市场消费学语言来说,“招牌菜”就是大单品,它可以是拉升流量的抓手,也可以是攫取利润的杀手锏。

达美乐中国在这一点做的并不是很好。尽管用户给出诸如“好吃”“放心”“选择多”等一类的好评,但达美乐在中国依旧没有一个称之为“爆款”的大单品。对比同业美食餐饮连锁企业,肯德基有“全家桶”,麦当劳有“巨无霸”这样的超级单品招揽顾客,达美乐中国这方面颇为遗憾。

因为没有“大单品”的流量加持,间接影响了达美乐品牌在中国的传播与发酵。

尽管是外卖为主,但达美乐的小门店模式依旧影响了其品牌的传播,这或许也是达美乐前20年始终不愠不火的原因之一。

此外,对于陌生市场来说,用户培养极为重要,比如,对于当前主流的消费人群来说,他们初次进入肯德基与麦当劳也基本是在中学时期,而后成为这些快餐的品牌忠实用户。

然而达美乐在中国的20年间,却很少看到对用户群体的培养。这其中有半小时配送半径的物理限制,也有其只注重成熟消费人群而不关注用户培养的原因。

达美乐中国欲在中国市场有作为,除了加速规模扩张外,品牌塑造与用户培养也是最重要的课题。

毕竟,经营持续性、未来的成长性都是资本市场重点关注的指标。

(本文仅供参考,不构成投资建议,据此操作风险自担)