快报道

晶合集成未弥补亏损近44亿 拟科创板上市募资120亿扩建产能

晶圆代工服务的产品应用领域主要为面板显示驱动芯片领域。

作者:少言

来源:GPLP犀牛财经(ID:gplpcn)

6月6日,晶合集成电路股份有限公司(下称“晶合集成”)经历了申报后的第一次问询。据悉,晶合集成此次拟募资120亿元,将投入到其12英寸晶圆制造二厂项目。

公开资料显示,晶合集成主要从事12英寸晶圆代工业务,晶圆代工服务的产品应用领域主要为面板显示驱动芯片领域。

招股书显示,2018年至2020年,晶合集成的营业收入分别为2.18亿元、5.34亿元、15.12亿元元,净亏损分别为11.91亿元、12.43亿元、12.58亿元。尽管营收在不断的增长,亏损金额却在不断的扩大。截至2020年末,晶合集成未弥补亏损达43.69亿元。

半导体行业是资本密集型赛道,产能扩充和持续研发投入都需要大量的资金投入。2018年至2020年,晶合集成的研发投入分别为1.31亿元、1.70亿元、2.45亿元,占营业收入的比例分别为60.28%、31.87%、16.18%。但晶合集成在研发投入方面与同行仍存在较大差距,2020年台积电研发投入为38.85亿美元、中芯国际研发投入为46.72亿元、华虹半导体研发投入为7.04亿元。

此外,2018年至2020年,晶合集成的前五大客户销售收入分别为2.17亿元、5.06亿元、13.58亿元,占总营收比重分别为99.74%、94.70%、89.80%。其中2020年,第一大客户的销售收入占总营收的比重为51.49%。晶合集成表示,其正处于产能爬坡阶段和客户逐步导入阶段,不同制程节点及工艺平台的晶圆代工服务逐步量产,仅能向有限的客户提供大批量生产服务。这样看来,晶合集成扩建产能具有必要性。

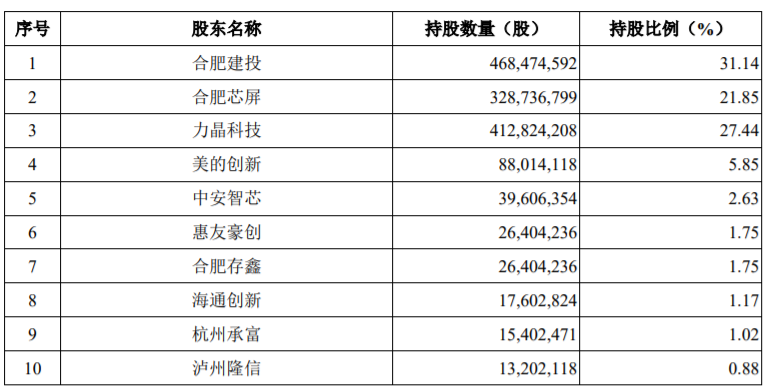

值得注意的是,在晶合集成申报前的12个月内,第一次增资是引入12家外部投资者,其中就有美的创新的身影。

来源:晶合集成招股书

晶合集成所在的赛道正处在国产半导体行业寻求替代的时期,晶合集成能否成功上市,GPLP犀牛财经将持续关注。

(本文仅供参考,不构成投资建议,据此操作风险自担)