快报道

脚踩两道红线仍加速狂奔 业绩下滑的中交地产离千亿还有多远?

除了业绩的整体下滑,中交地产的负债情况也不容乐观。

作者:芊芊

来源:GPLP犀牛财经(ID:gplpcn)

6月7日,中交地产(000736.SZ)发布公告,董事会于6月7日收到李永前的书面辞职报告,由于工作安排原因申请辞去总裁职务。辞职后,李永前不再担任中交地产总裁职务,仍继续担任董事长、党委书记、战略与执行委员会召集人、提名委员会委员。

另外,中交地产宣布,聘任汪剑平为总裁,聘任孙卫东为执行总裁,任期自6月7日起。

公开资料显示,中交地产成立于1993年,是中交房地产集团有限公司所属的国有控股房地产上市公司,旗下拥有30余家全资、控股企业,业务包括房地产开发、工业地产经营、物业管理等领域。2020年,中交地产签约销售金额533亿元,较上年增长81.37%,销售回款378亿元,较上年增长28.63%。

冲刺千亿目标 大规模拿地

中交地产丝毫不掩饰自己对规模的渴望。在监管趋严的行业环境下,仍旧在加速扩张。

2019年7月,中交地产董事长李永前定下目标:”2019年冲刺350亿,2020年冲刺500亿,2023年远在千亿之上”,并表示要”复制绿城中国、创新中交地产”,效仿其轻重资产并举的开发模式。

公开资料显示,2013年至2016年,中交地产四年时间的拿地总额近109亿元;2019年提出新目标后,持续加码北京、郑州、重庆、天津、武汉、苏州、昆明等多个城市。经相关媒体统计,平均每9天中交地产便将一宗地块收入囊中。而2020年一年时间内,中交地产已耗资535.8亿元竞得30幅土地。

据年报,截至2020年年末,中交地产实现签约销售金额533亿元,较上年增长81.37%,已达成500亿的销售目标。2020年共新增土地30宗,较2019年增长一倍;计容建筑面积增长177%至635.59万方;持有项目85个,项目总建筑面积2376万平方米。

销售规模的大涨与中交地产的扩张性发展模式不无关系。而在实现2020年500亿的目标后,中交地产仍在不断加码。

5月24日,中交地产发布公告称,为推进XAQD-0023地块项目建设,拟与中交第四公路工程局共同投资11亿元设立河北雄安启晨置业有限公司。其中,中交地产出资7.7亿元,中交第四公路工程局出资3.3亿元,该地块中标金额32.8亿元。

值得关注的是,2020年,中交地产就明确提出“投资雄安就是投资未来,建设雄安就是建设未来,为雄安服务就是为中国的未来服务”的口号,并拿下该区多个地块。

业绩下滑 踩中两道红线

飞速奔跑的中交地产,面临着不小的压力。

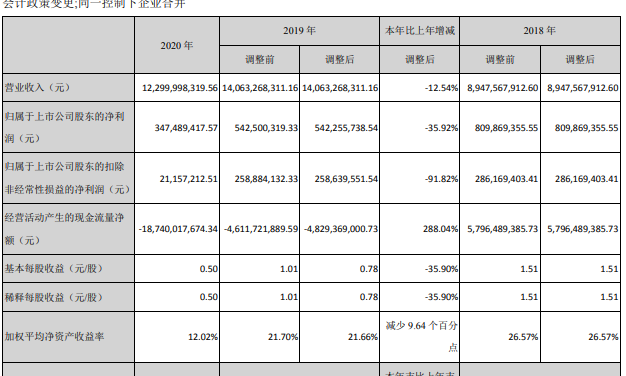

财报显示,2020年中交地产实现营业收入123亿元,同比减少12.54%;净利润3.47亿元,同比减少35.92%。扣非净利润为2115.72万元,同比减少91.82%。

来源:中交地产2020年报

此外,中交地产发布2021年一季度业绩报告称,2021年一季度实现营业收入20.53亿元,同比下降2.23%;净亏损1.42亿元,而2020年同期为净亏损2108.05万元,亏损幅度再次扩大。

对此,中交地产表示,因为其在上一年度积极拓展主营业务发展规模,获取新项目的数量及土地储备面积均较大幅度超过以往年度。截至2021年一季度末,纳入合并范围项目较上年同期增加较多,且多数项目尚处于前期开发阶段,新项目所需人员增加,导致管理费用增加;新项目开发建设所需外部借款增加,导致费用化利息增加。

除了业绩的整体下滑,中交地产的负债情况也不容乐观。

年报显示,2020年中交地产的经营活动现金流量净额净流出187.4亿元,同比下滑288.04%;而总负债则高达866.11亿元,同比暴增108.95%。

从三道红线指标来看,2020年,中交地产剔除预收款后的资产负债率为83.4%,净负债率为296.4%,现金短债比1.43。按照三道红线标准,中交地产已踩”两条红线”,这也就意味着中交地产之后在融资上将受到极大的限制。

对于巨额负债,中交地产在投资者互动平台表示,作为央企控股上市公司,将会更加注重风险防控,后续也将严格按照政策要求,加快存货去化。

对于中交地产来说,降负债迫在眉睫。

(本文仅供参考,不构成投资建议,据此操作风险自担。)