快报道

金辉控股降负债秘密:非控股权益暴增2.2倍 合约负债增两成

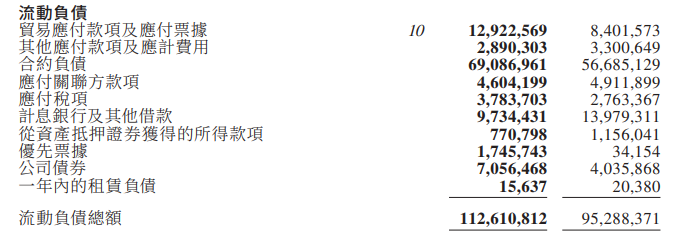

从流动负债明细中也能看出,金辉控股的负债实际上是在走高。

发布于

作者:有局儿

来源:GPLP犀牛财经(ID:gplpcn)

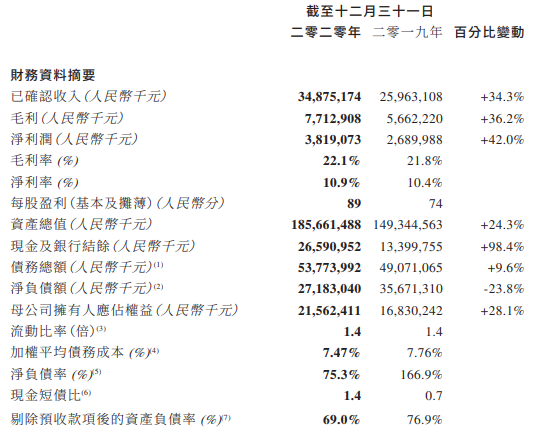

3月19日晚间,金辉控股(09993.HK)发布2020年度业绩公告,2020年录得收益348.75亿元,同比增长34.3%;录得母公司拥有人应占溢利31.27亿元,同比增长24.7%。截至2020年末,金辉控股净负债率为75.3%,现金短债比为1.4,剔除预售款项后的资产负债率为69%,全部达到“三道红线”新规要求。

来源:金辉控股2020年财报

面对2020年提出、2021年加速落地的融资“三道红线”,去杠杆成了众多房企的首要任务。然而在上市之前,金辉控股还是“三道红线”全踩中的“飘红”房企。

公开资料显示,金辉控股是闽南系房企的代表之一,1996年发轫于福州。

据财报,金辉控股2019年的净负债率、现金短债比和剔除预收款项后的资产负债率分别为167%、0.7、76.9%。

对于金辉控股短期由红转绿的原因,有业内人士称是因其采用了明股实债的方式“隐藏”了债务。金辉控股的实际债务应该远远大于现实业绩公告所呈现的程度。

财报显示,金辉控股2020年非控股权益为145.50亿元,同比大增219.85%;2019年,金辉非控股权益仅为45.49亿元。

此外,从流动负债明细中也能看出,金辉控股的负债实际上是在走高。

截至2020年末,金辉控股的合约负债、优先票据、公司债券分别为690.87亿元、17.46亿元、70.56亿元;同比增速分别为21.88%、5035.29%、74.83%。

来源:金辉控股2020年财报

(本文仅供参考,不构成投资建议,据此操作风险自担)