快报道

每天狂烧百万砸广告 头部AI厂商能让人人用上AI吗?

掘金者各有各的“铲子”

作者:杨梅挞挞

“卖铲故事”在AI大模型触达大众的过程中,再次发生。

近期,3张国产AI产品投流排行榜流传甚广,揭开了AI创业公司投流之豪横。处在风口浪尖的月之暗面为产品Kimi在三季度豪掷1.5亿元,随处可见的豆包投了2亿元,排行榜上前10名在三季度随手也是千万元级操作。

上一个如此手笔投流的行业还是靠互联网吃饭的短剧。诚然,互联网还是很大,还在创造财富神话,每一年都给了平台一个赚麻的理由。

今年,AI厂商给一个理由:给网友们看看AI产品多好用。投流钱花了,网友们人来了,下载量也上去了,那么人留住了吗?商业化到来了吗?

AI创业 让平台先富起来

互联网平台确实赢麻了,AI让他们不仅可以继续讲讲应用层面的故事,更有机会帮着AI 厂商宣传宣传,顺便赚点广告费。

这体现在B站、网易和三六零的2024年中报之中,B站的火无疑是烧得最猛的一把。

B站财报显示,今年上半年,广告业务收入为37.1亿元,同比增长30%。在财报中,B站分析效果广告变现是推动整体广告收入持续增长的主要驱动力。这也和之前智能涌现8月报道的“Kimi每通过B站获得一名注册用户,月之暗面起码要支付30元的费用”呼应起来。

这样一来,Kimi将B站的CPA(Cost Per Action,用户转化人均成本)提到每人30元以上,也让其他的AI创业公司直呼伤不起。尽管根据凤凰网财经报道,有业内人士否定这个报价:“目前B站的AI客户效果投放优化目标多为激活单出价,该类平均出价在12元左右。”

但为了堆量,这个报价依然让AI创业公司肉痛。曾有投资人在2023年3月透露,Kimi的平均获客成本达12-13元/人,当时每日的获客成本至少要花去20万元。就连猎豹移动董事长兼CEO傅盛吐槽:“最近有些大模型App推广费用奇高,ROI算不过来。”

营销投流的钱一部分涌向平台,让B站AI行业今年一季度广告收入同比增长超5倍,二季度金额环比一季度还能继续大幅上涨,上半年B站广告主数量同比增长50%,新增的90%以上都是AI厂商。

另一部分钱涌向B站上UP主,观察者网曾报道某科技UP主与同行的档期基本都被大模型企业填满,旺盛的需求让他们的商单档期供不应求,3个月接了20单的UP主不在少数,甚至出现了不同大模型企业为了一个档期抢单大打出手的情况。

B站能在AI厂商之间吃得开,还有一个关键因素:近2亿观看过科技类视频的用户。

精准营销永远是把钱花在刀刃上的做法,场景构想也是AI厂商的必修课,无论是做产品还是营销,B站无疑是最容易想到的第一个站。除了与科技有天然连接的B站之外,AI厂商也在琢磨自家的产品如何遇上合适的用户?

解决问题是目前AI产品的最大共性,什么人容易产生问题?学生、打工人……因此,AI厂商在物理世界里也找到地铁、机场等打工人高频出现的场景植入广告。

对应在互联网就是教培相关平台,其中第二季度,网易有道净收入达13.2亿元,在线营销服务的收入贡献5.112亿元,同比增长68.4%,让经营亏损同比大幅收窄74.9%。

嗅到金钱的味道,网易有道不仅赚AI厂商的钱,还拿AI技术搞营销,推出了智选平台:利用RTA和AI的结合技术,将广告主的业务理解和用户需求相匹配,从而实现更高效的内容匹配。

在物理世界、视频平台之外,投流到横屏的PC端也让AI厂商觉得真香。

根据Morketing报道,360内部人士称,2024年起,AI工具类客户数量和消费都有大幅提升,其中第三季度教2023年增长417%,行业头部的豆包、Kimi、夸克、腾讯元宝、百度文库、讯飞星火等几十家AI厂商都与360进行了推广合作。

除成本考量外,AI厂商选择投流PC端,主要还是因为在PC端AI功能实现与使用更为便捷,就像早期的OpenAI的ChatGPT和谷歌的Gemini均率先在PC端应用。

而国内AI厂商似乎也过早评估了移动端的大规模使用。

而PC端的多任务协同、大存储空间及专业软件运行能力,也使得其成为AI大模型使用的理想平台。同时,PC端在营销推广上转化路径短,效率高,也是AI厂商涌入的原因之一。

年初,360集团创始人、董事长周鸿祎表示:“AI作为新的生产力,其产品功能在PC上实现和使用更加方便。在国外一些新兴的AI应用场景中,产品的首个版本也都是基于PC ,这对国内PC行业发展意味着一个机会。”当然,具体的成效,能不能成为第二个靠AI赚到的公司,就要看三六零的2024年财报了。

AI营销战 少了点火药味?

对于第三方平台的监测投流数据,月之暗面多次表示数据不实。同在榜单上的通义千问,也在微博回应:并没有这么多钱投流,被自己穷笑了。

从年头到年尾,营销战的战场换了几个,可外界看到更多的是AI创业公司的价格战,营销战的火药味似乎并不足以演绎抢夺用户的下半场淘汰赛。

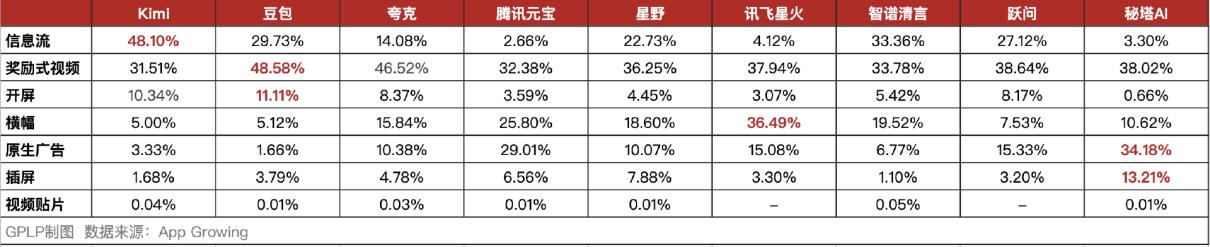

因为各家AI厂商在营销策略上都有想法,各家挖金用的“铲子”自然各式各样,一方面体现的是各家AI公司在广告形式上各有侧重。

根据App Growing近3个月数据,唯一的共性是AI厂商对奖励式视频广告形式都有所布局,且投流占比大多超过总投流的1/3。

豪横的Kimi对信息流别有青睐,从8月曝出的B站信息流到如今显示的穿山甲广告联盟,信息流都能覆盖更多的平台,赢得更多的曝光,但并不一定带来有效转化。当然这样做的目的,也就有了把数据做得“好看”之嫌。

而豆包更注重投放奖励式视频,即用户在收看游戏中的奖励视频广告后,可以得到相应的奖励。根据相关研究,大约有60%的用户愿意通过看视频获取虚拟奖励,同时用户对广告内容关注度也有提升。

而代表KOL达人带货的原生广告,只有腾讯元宝和秘塔AI布局比例比较大。

另一方面,AI厂商围攻的平台也各有不同,尤其是三个投放大户Kimi、夸克和豆包的pk并不在一个平台。

豆包有抖音撑腰,几乎独占自家广告投放,背靠抖音的巨大流量,豆包可以达到平均月下载量6000万以上。

而大手笔投流的Kimi最近3个月似乎秉承着“敌人的敌人是朋友”,转向了老铁快手。据AI新榜不完全统计,近3个月Kimi对外广告投放总数超2500条,其中,在快手累计投放了超2100条内容(包含图文和视频),占总量的83.6%。

而非AI原生应用的夸克近期热衷投流小红书,投放内容通常还涉及夸克应用、夸克短剧和小说等。

纵观移动互联网“营销大战”,从团购、电商、在线旅游、网约车,到外卖、共享单车,再到新零售、新消费和“百亿补贴”,几乎都是“烧钱”挺到最后的就成了赢家,本质上是各家背后的资本对抗。

但AI的打法并不能这样简单粗暴,因为各家AI厂商对用户付费转化并没有给出一个信服的理由,换句话说,代表颠覆生活方式的AI超级应用并没有出现,尽管夸克、豆包、Kimi等应用的下载量在近3月平均突破500万。

但事实上,AI产品的留存普遍并不容乐观。根据QuestMobile公布的数据,文心一言、豆包、元宝等主流AIGC类App的月人均使用天数基本低于5天,活跃度更是普遍低于15%。

再看看领先行业的GPT是不是真的留得住用户?

红杉资本调查数据显示,移动互联网产品(YouTube、Instagram等)留存率中位数达到63%,而AI产品中的王牌ChatGPT的留存率仅为56%,5月份爆火中文互联网的黏土AI相机Remini留存率仅有39%。

营销战的意义近乎只能用存在主义解释了,用户是否留存AI产品,也是一个见仁见智的问题了。

借用科技行业知名评论人阑夕的话结尾:

“科技AI产品的运营指标,留存比转化重要太多,过去一年多来,有太多的刷屏名字都是过把瘾就死,用户来得快,跑得更快。”