快报道

九毛九上半年增收不增利 翻台率、人均消费下滑

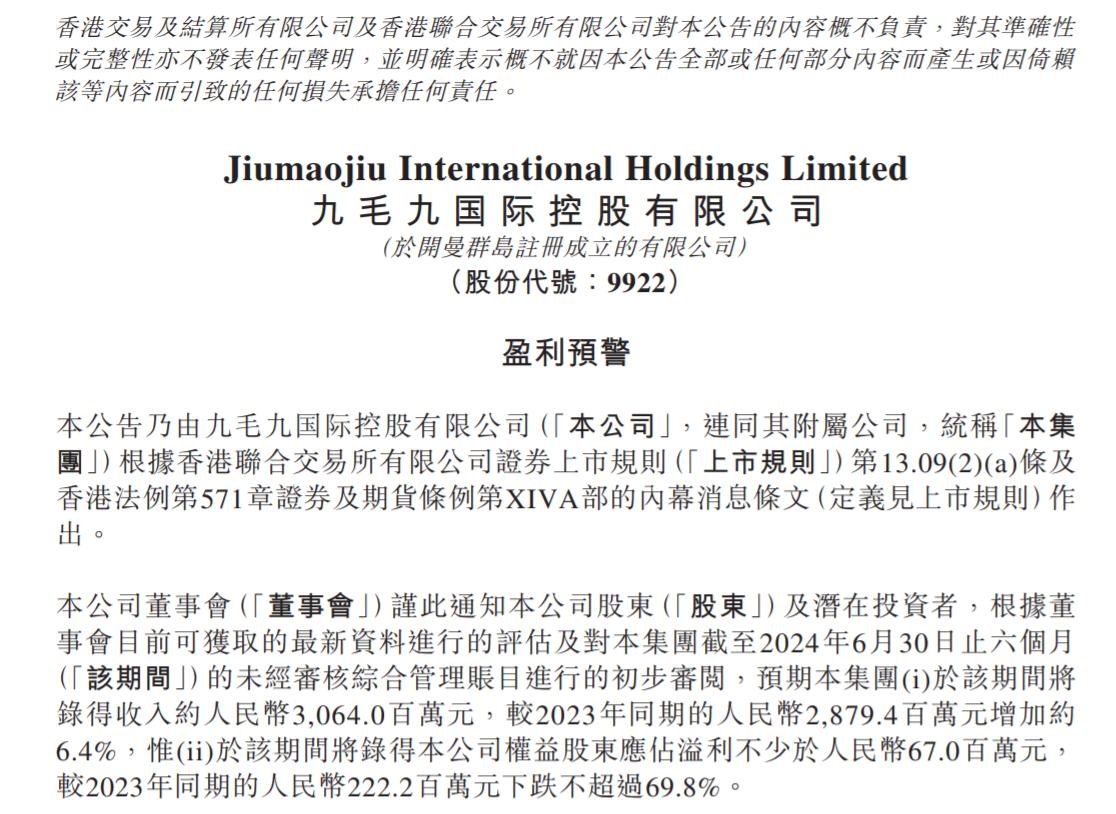

近日,九毛九国际控股有限公司(以下简称“九毛九”)发布2024年上半年盈利预警。上半年,九毛九预计实现收入约30.64亿元,同比增加约6.4%;权益股东应占溢利不少于6700万元,同比下滑不超过69.8%。

针对增收不增利,九毛九称,权益股东应占溢利预期下跌,一是该期间的可比基数相对较高,截至2023年6月30日止6个月,集团业务运营已从2019冠状病毒病疫情中恢复,并获得了政府补助;二是消费者习惯受外部环境变化影响而改变,导致集团餐厅的顾客人均消费及翻台率均出现下跌,进而导致餐厅单店收入下跌;三是集团实施的成本控制措施对餐厅开业及运营各项成本费用的降低滞后于餐厅单店收入的下跌,因此,预期集团于该期间将出现负经营杠杆;四是该期间产生的物业、厂房及设备以及使用权资产减值亏损,预期不多于4000万元。

具体来看,九毛九旗下太二酸菜鱼、怂火锅等品牌餐厅日均销售额、翻台率、人均消费额等均出现不同程度的下滑。截至2024年6月30日止3个月,太二(仅限自营)翻台率为3.6次/天、怂火锅翻台率为2.8次/天、九毛九翻台率为2.6次/天;太二(仅限自营)人均消费69元、怂火锅人均消费104元、九毛九人均消费55元。

九毛九表示,2024年第二季度,太二(中国内地餐厅)及怂火锅的顾客人均消费下降受外部环境变化影响。在品牌调整发展策略的情况下,一是导致菜单结构及菜品价格调整,二是增加了推广活动。此外,位于低线城市的太二餐厅比例提升(这与集团抢占更大市场份额的扩张战略一致)亦导致太二在中国内地的顾客人均消费下降。

同时,怂火锅餐厅2024年扩张目标遭到一定缩减。此前,怂火锅2024年扩张目标为新设35至40间新怂火锅餐厅。如今,受业绩影响,怂火锅将采取更审慎的餐厅网络扩张策略,调整怂火锅2024年的扩张目标为新设25间怂火锅餐厅。

业绩承压的情况下,九毛九遭多家券商下调盈利预测。招银国际指出,展望未来,由于宏观环境疲弱和去年基数较高,对2024年三季度和下半年的表现保持谨慎,预计所有品牌的翻台率将进一步降低(太二、怂和九毛九的分别为3.6倍、2.8倍和2.8倍),同时也预计店铺扩张会因此而放缓,调整了2024年的新店开设预期(太二约110家,怂约30家,原预期分别为120家和35家)。