快报道

《你好,李焕英》投资方耐看娱乐四闯港交所 但名利难双收

耐看娱乐的招股书却没有那么“耐看”。

作者:李东耳

来源:IPO参考

9月14日,耐看娱乐向港交所递交招股书,这是其第四次冲击IPO。

背靠阿里、曾制作出《三十而已》等不少知名网剧、BTV原“主持一姐”担任CEO的耐看娱乐,自第一次递交招股书起就备受关注,然而从招股书上看,耐看娱乐却很难做到名利双收。

耐看娱乐收入结构并不稳定,虽然拥有阿里影业旗下的优酷这一旱涝保收的大客户,但也难以真正在业务上脱离优酷,最终沦为优酷的“打工人”。

BTV前花旦担任CEO

耐看娱乐众多高管中,张栗坤的名字格外引人注意。

自2007年从中国传媒大学毕业后,张栗坤便加入了北京电视台。除主持节目外,早些年张栗坤还参演过一些电视剧。

作为北京卫视前“主持一姐”,张栗坤曾连续9年主持北京卫视春晚,还主持过《最美和声》《我是演说家》《跨界喜剧王》等多档北京卫视招牌综艺,即便是离开荧幕创业,张栗坤依然受到不少人的关注,甚至直到现在,依然有人在问栗坤为什么不主持节目了。

耐看娱乐的创始人之一张广辉正是张栗坤的父亲,张栗坤2019年3月加入耐看娱乐后,就被委任高管。当前,张栗坤已经是耐看娱乐的执行董事、实习执行官兼董事会主席。

凭借多年来在影视行业积攒下的关系,张栗坤加入耐看娱乐后,就带来了一份大礼。

《你好,李焕英》大火之后,贾玲与张小斐的友谊让人津津乐道。实际上,贾玲与张栗坤也是多年好友,张栗坤在微博上发布与贾玲的合照时,还配文称不会被误会成CP吧。

来源:张栗坤微博

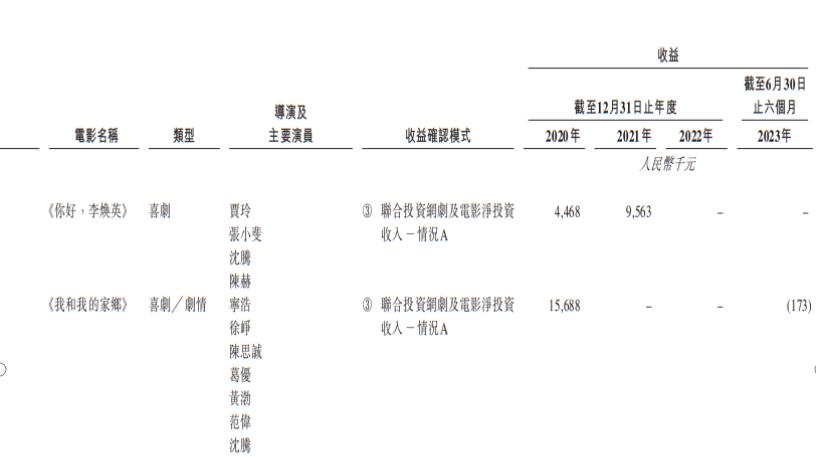

耐看娱乐在招股书列出的两部投资回报较高的电影都与贾玲有关。《你好,李焕英》是由贾玲担任导演和主演,2020-2021年合计为耐看娱乐贡献了1403.1万元投资收益,贾玲参演的《我和我的家乡》为耐看娱乐贡献了1568.8万元投资收益,同一时间耐看娱乐来自院线电影的收益总共为4253.9万元。

数据来源:耐看娱乐招股书

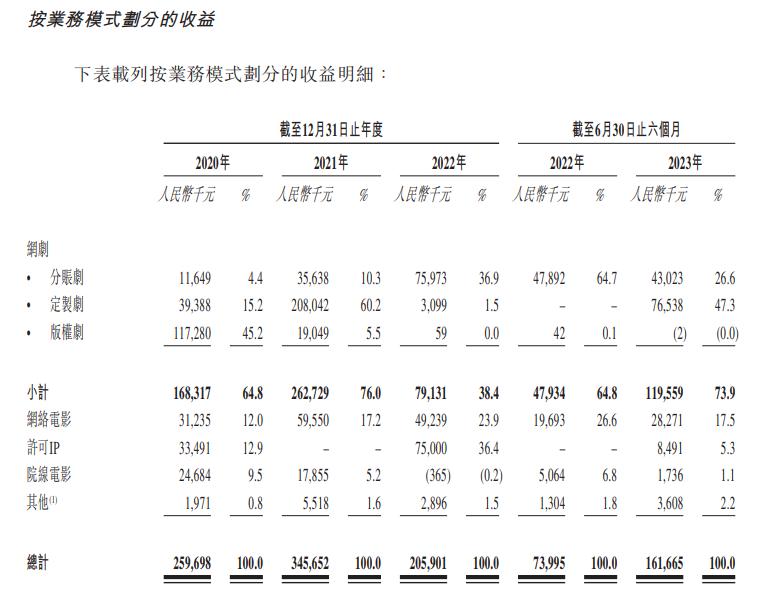

不过,院线电影并非耐看娱乐的营收主力,收入占比最高的2020年也只有9.5%,2022年甚至录得负收益,对于耐看娱乐来说,主要收入来源还是网剧和网络电影。

作为耐看娱乐收入主力的网剧和网络电影,实际收入情况并不稳定,耐看娱乐招股书显示,2020-2022年及2023年上半年,耐看娱乐的网剧业务录得收益分别为1.68亿元、2.63亿元、0.79亿元、1.20亿元,收益占比分别为64.8%、76.0%、38.4%、73.9%;网络电影分录得收益别为3123.5万元、5955.0万元、4923.9万元、2827.1万元,收益占比分别为12.0%、17.2%、23.9%、17.5%。

(来源:耐看娱乐招股书)

耐看娱乐收入有点不太稳定

从招股书数据中不难看出,2022年,耐看娱乐最主要的收入来源网剧业务受到了非常大的影响,收益大幅度下滑,这也直接导致其2022年整体收益下滑四成。

耐看娱乐按照行业惯例将网剧业务收益也分为分账剧、定制剧、版权剧3种。但耐看娱乐这3类网剧收益都不稳定,且都有远超其他业务成为绝对收益主力的情况发生,因此,这导致耐看娱乐的业务收益情况非常不稳定。

比如,分账剧收益是耐看娱乐持续保持增长的收益,近年来耐看娱乐陆续推出了《亲爱的柠檬精先生》《我叫赵甲第》这样市场反应比较不错的分账剧,3年间收入增长近6倍,但该部分收益规模始终不高,2020-2023年上半年没有出现过亿元的时候,且对单一爆款的依赖较高,如《亲爱的柠檬精先生》2021年的分账收入为2720万元,占2021年分账剧收益的76%,《我叫赵甲第》2022年分账收入为3860万元,占2022年分账剧收益的51%。

定制剧是耐看娱乐3类网剧中收入波动最大的一类,2021年定制剧收入一度高达2.08亿元,但2022年上半年定制剧的收益却为0,全年也只有300多万元。出现这一情况的主要原因是2021年,耐看娱乐推出了4部自制剧,原定于2022年首播的两部剧《长风少年词》及《镇魂街之热血再燃》因疫情原因被推迟,定制剧收益则全部来自2021年推出的《致勇敢的你》,《长风少年词》在2023年3月才在网上播映,《镇魂街之热血再燃》在2023年3月才杀青。

相对于因疫情原因受到影响的定制剧,耐看娱乐在上述期间逐渐放弃了版权剧的制作。2020年,耐看娱乐的版权剧收益虽然达到1.17亿元,占总收益的45.2%,但其中有9610万元是来自于两部网剧的转让费用,播放版权剧的收益本身就不高,2022年仅播出《满满喜欢你》一部版权剧,2023年上半年,更是一部准备播放版权剧都没有。

耐看娱乐网剧收入的变化与当前网剧行业的整体趋势不无关系。随着网剧市场的不断成熟,单纯靠卖版权剧赚钱的时代早已一去不复返,再加上网剧逐渐告别题材雷同的早期发展阶段,长视频平台话语权不断增强,并开始尝试新的模式。

耐看娱乐的前身耐飞科技成立的2016年,爱奇艺率先尝试分账模式,以一部450万元成本的分账剧收获2000万元收益,给分账剧开了个好头,随后优酷、腾讯视频等主流平台也开始引入这一新模式。耐看娱乐这一成立时间相对较晚的剧作公司自然也更容易在分账剧这一新赛道上开辟出自己的市场。

相对于过去的电视剧制作,网剧收益过于依赖视频平台,这也意味着耐看娱乐这些以网剧制作为主要业务的公司受视频播放平台的制约也越来越严重。尽管耐看娱乐业务独立,但仍改变不了与优酷深度“绑定”的现状。

从招股书看,无论是网剧还是网络电影,优酷贡献收入都比较高,耐看娱乐创造自己历史的几部剧均是通过优酷平台实现的,2020-2023年上半年,优酷始终是耐看娱乐前两大客户,收益占比分别为17.6%、50.4%、25.8%、18.5%,2021年仅优酷平台就为耐看娱乐贡献了超50%的收入。

耐看娱乐作为优酷的供应商,除了签订分账剧相关协议外,还为优酷制作定制剧集。耐看娱乐2021年收入大增的原因之一,就是那一年的定制剧收益大幅增长。当2022年耐看娱乐没有可以形成收入的定制剧业务时,耐看娱乐的收益也就大幅下滑。

耐看娱乐在招股书中也表示,如果无法按可比的合约条款与优酷维持业务关系,或根本无法与优酷维持业务关系,可能需要吸引另一个网络视频平台来采购耐看娱乐的制作服务以及网剧的播映权,耐看娱乐的业务、财务状况及经营业绩可能因此受到重大不利影响。

收入严重依赖优酷

虽然定制剧业务因疫情的特殊原因险些零收益,但2023年上半年,定制剧业务以47.3%的收益占比再度成为耐看娱乐最大的收入来源,为耐看娱乐的收益增长提供了基础。但从招股书看,耐看娱乐的定制剧赚的只是个辛苦钱。

招股书显示,在三类网剧业务中,分账剧虽然毛利率波动较大,但整体上都在40%-60%之间;由于耐看娱乐不再制作新的版权剧,版权剧的毛利率从42.3%逐渐增长至100%。但定制剧的毛利率却远低于分账剧和版权剧。2020-2022年及2023年上半年,耐看娱乐的定制剧业务的毛利率分别为12.2%、9.5%、19.9%、5.6%。

分账剧占比较高的2021年和2023年上半年,耐看娱乐的整体毛利率仅为22.7%、25.5%,2020年及2022年的整体毛利率分别为36.2%、44.7%。

这也导致耐看娱乐的净利润增长情况与收益呈现出截然相反的变化趋势,2020-2022年及2023年上半年,耐看娱乐的净利润分别为3099.5万元、1805.2万元、4754.8万元、1096.7万元。

目前来看,耐看娱乐依赖定制剧维持收益增长的情况恐怕还要持续下去。根据弗若斯特沙利文的数据,中国网剧行业的收益由2018年的124亿元略微下降至2022年的116亿元,复合年增长率为-1.4%,在这样的情况下,2018-2022年,只有定制剧实现了0.5%的正增长,分账剧和版权剧的年复合增长率分别为-5.7%、-15.0%。

耐看娱乐此次能否顺利上市,IPO参考将持续关注。