快报道

动力电池深度变革 宁德时代持续引领技术潮流

动力电池行业正在走入变局中,宁德时代如何追增长?

作者:孙志富

来源:猫头鹰车志(ID:owlauto)

继去年同期从上汽集团手中夺过“最赚钱”的中国汽车业上市公司头衔后,宁德时代仍然保持着业界难以撼动的行业地位,今年上半年净利润首次突破 200 亿元大关。

据宁德时代财报,2023年上半年公司实现营收1892.46亿元,同比增长20.33%;归属于上市公司股东净利润为207.17亿元,同比大涨153.64%。综合毛利率21.6%,盈利能力保持稳定;经营性现金流强劲,达到370亿;现金储备充裕,期末货币资金2196亿元。

从2021年到2023年,宁德时代半年度经营业绩实现了连续三年的高增长,今年又以强劲势头跑赢了上半场,放眼国内汽车行业,宁德时代的“吸金”能力,更是令一众车企望尘莫及,“宁王”还是那个“宁王”。

但“宁王”辉煌战绩的背后是电池市场愈加白热化的竞争格局:动力电池的关键原材料碳酸锂的价格持续走低,与此同时,行业供需关系正在发生改变。国内外电池企业不断发布大规模的产能扩张计划,部分车企拟自建部分电池产能,行业内电池供应快速增加,竞争不断加剧。

动力电池行业正在走入变局中,那么,行业变局下,宁德时代如何追增长?

稳住基本盘 发力第二增长引擎

在宁德时代的营收组成中,主要分为动力电池系统、储能系统、电池材料及回收和电池矿产资源4大业务板块。财报数据显示,今年上半年,宁德时代上述四大板块在总营收中的占比分别为73.67%、14.79%、6.7%和1.51%。其中,动力电池系统和储能系统业务在总营收中的占比分别提升了3.62%和3.52%。

不言而喻,动力电池系统营收占比依然占据宁德时代总营收的“大头”,可以说是宁德时代的基本盘。数据显示上半年,动力电池系统为宁德时代贡献了1394.18亿元的营收,同比增长76.14%。

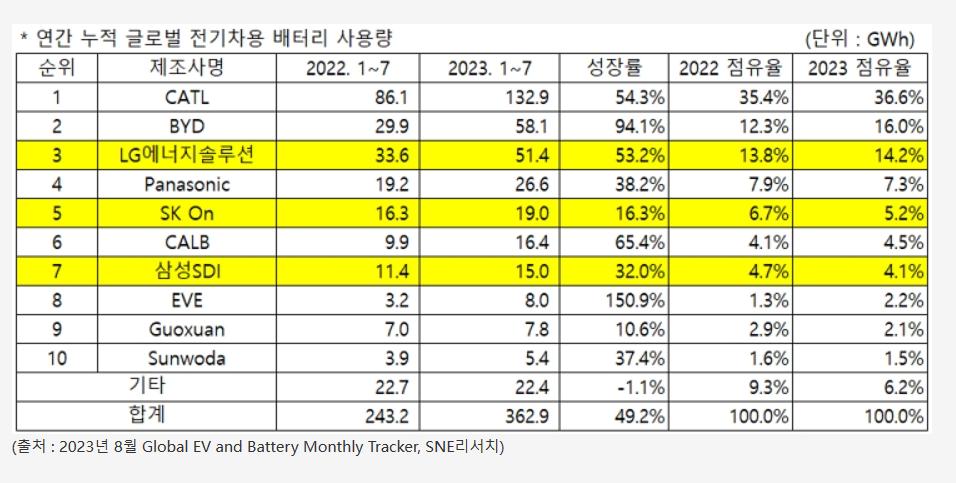

据9 月 5 日市场调查机构 SNE Search 公布的最新数据,今年 1-7 月全球电动汽车电池消费总量为 362.9 GWh,同比增长 49.2%。其中宁德时代汽车电池安装量为 132.9 GWh,同比增长了 54.3%,市场份额占比为 36.6%,是全球唯一一家份额超过30%的汽车电池供应商。

另据GGII数据,今年上半年国内动力电池装机量约142.8GWh,宁德时代国内装机量合计约65.74GWh,同比增长31%,占上半年整体市场份额的64.04%。

虽然受新能源车市增速放缓影响,今年动力电池装机量同比增幅急剧收窄,但是宁德时代依然依靠稳定的增长保持着行业领先的地位,这对于帮助宁德时代稳住基本盘功不可没。

基本盘稳住了,宁德时代才有精力在增量市场大展拳脚。

储能系统业务作为宁德时代第二大营收板块,虽然比动力电池营收差了一个量级,但是也在上半年仅贡献了279.85亿元,同比增幅高达119.73%,成为宁德时代增速最快的业务板块。

同时储能系统业务也是宁德时代毛利润率最高的业务板块,上半年储能系统业务的毛利率为21.32%,高出动力电池业务近1个百分点。

宁德时代在财报中指出,在国内,多个省份发布强化支持政策,共享储能示范省份持续增多,辅助服务费用纳入工商业用户电价,储能需求增长迅速。在海外,美国明确储能投资退税政策细则,经济性显著提升;欧洲电力市场改革法案推动欧盟各国将储能纳入能源规划,刺激需求增长。

据了解,在国内,宁德时代已经与国家能源集团、国家电力投资集团、中国华能、中国华电、中国广核集团、中国长江三峡集团、中国能源建设集团等在新能源领域合作达成战略协议。在海外,与Tesla、Fluence、Wärtsilä、Flexgen、Sungrow、Hyosung等全球新能源行业领先客户深度开展多区域、多领域的业务合作。

墙里墙外同时开花的储能业务,已经成为宁德时代第二增长引擎。

高额研发投入 持续技术创新

业务快速增长的核心驱动力是技术研发创新。财报数据显示,2023年上半年宁德时代的研发费用达到历史同期最高的98.5 亿元,同比猛增70.8%,远远超过了其营收增速。

研发上的持续投入,最终换来了新技术、新产品的持续升级。

动力电池方面,宁德时代发布了全新的凝聚态电池,拓宽以高安全和轻量化为核心的应用场景;麒麟电池已实现量产装车,助力CLTC综合工况续航1,000Km以上车型的上市;宣布4C麒麟电池首发平台和钠离子电池首发车型,推进M3P产业化;无热扩散技术电池产品持续获得国内外客户认可,并批量应用。

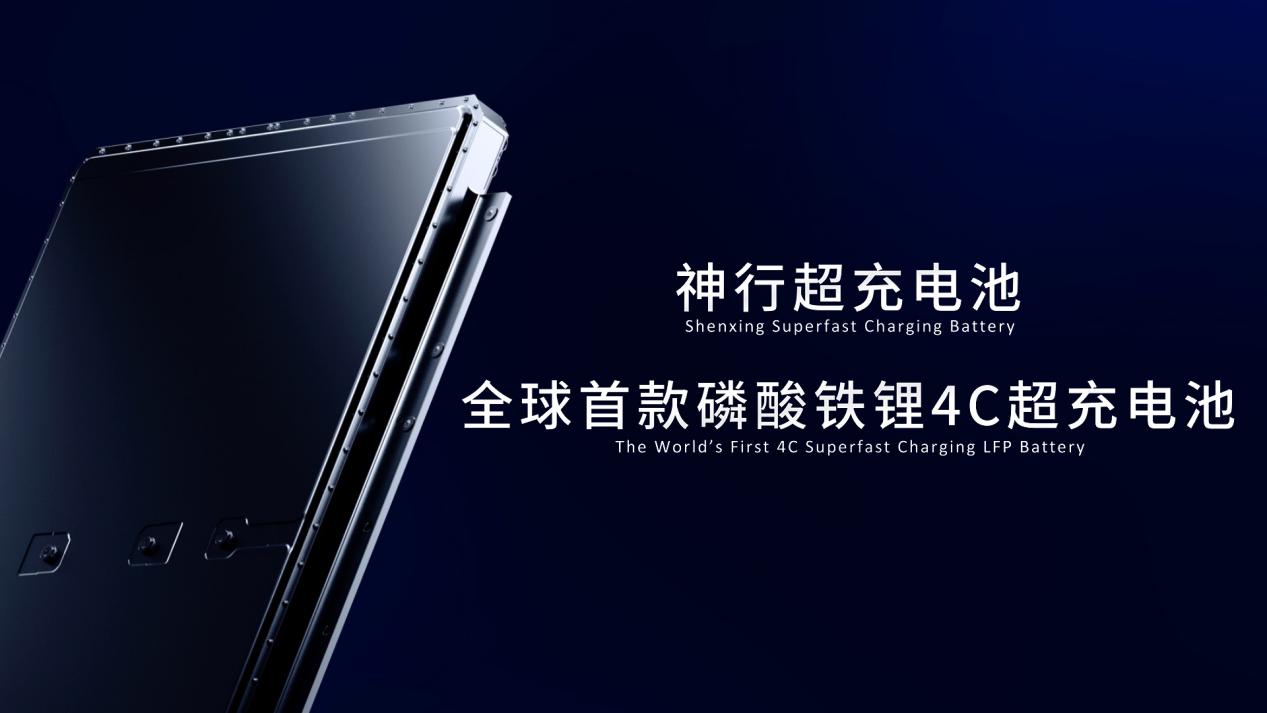

8月16日,宁德时代发布了全球首款采用磷酸铁锂材料并可实现大规模量产的4C超充电池——神行超充电池,实现了“充电10分钟,续航400公里”的超快充速度,并达到700公里以上的续航里程,极大缓解用户补能焦虑,全面开启新能源车的超充时代。

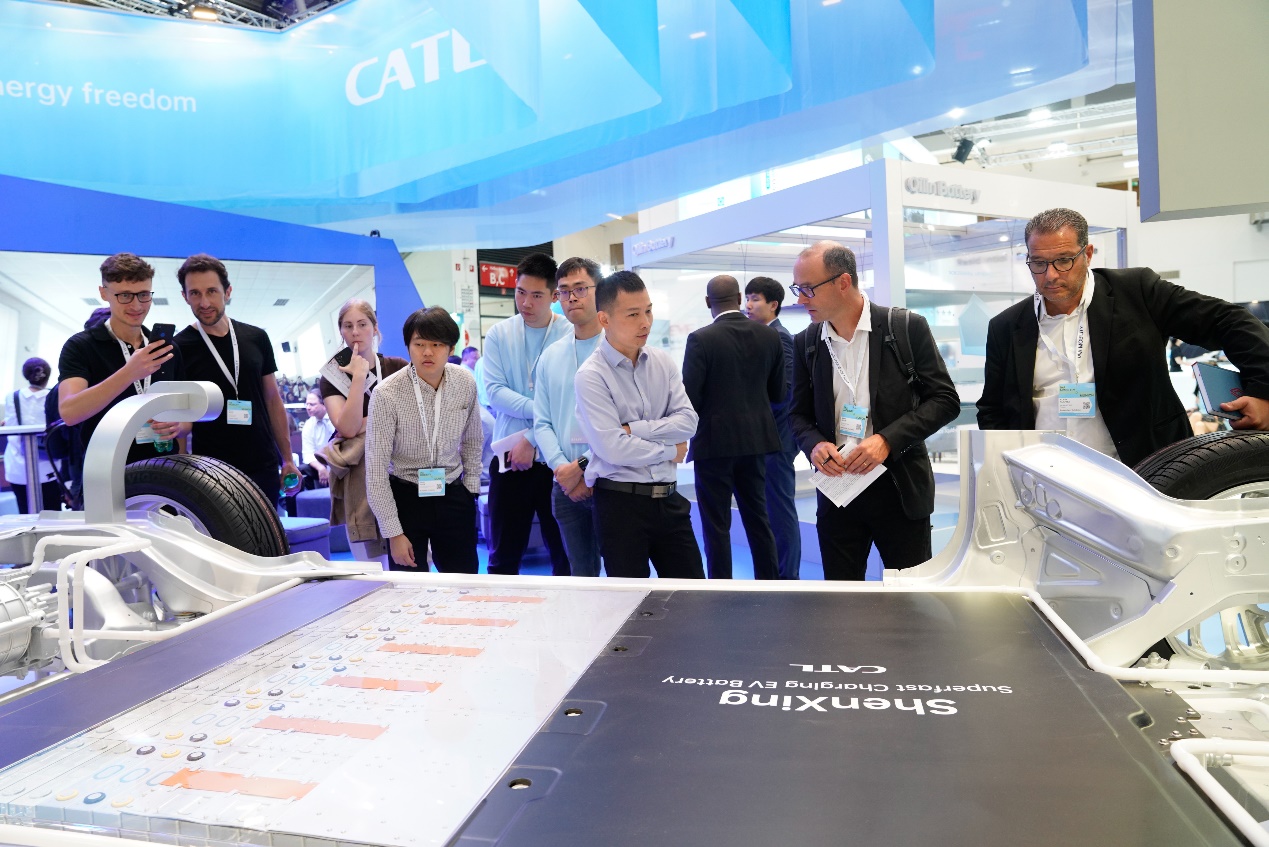

9月初,宁德时代又携神行超充电池亮相2023德国国际汽车及智慧出行博览会(IAA MOBILITY 2023),另外一起亮相的还有钠离子电池、M3P电池、凝聚态电池、麒麟电池等产品以及EVOGO换电、骐骥换电等面向不同场景的解决方案。

神行超充电池、M3P电池均是在海外首次亮相,作为全球首款在磷酸铁锂上实现4C超充的电池,神行超充电池在现场备受瞩目。

德国总理朔尔茨(Olaf Scholz)与德国汽车工业协会主席穆勒以及拜仁州州长索德尔一行,还特意参观访问了宁德时代在IAA的展台。值得一提的是,宁德时代是舒尔茨本次参访时唯一拜访的中国企业。

储能电池方面,宁德时代EnerOne、EnerC产品持续大批量出货,升级产品EnerOne Plus较上一代产品能量密度与充放电效率持续提升。推出了零辅源光储直流耦合解决方案,推进集长寿命、高安全、高效率多种优势的储能产品应用。

近日,宁德时代旗下5MWh EnerD系列液冷储能预制舱系统成功实现全球首套量产交付。该产品采用宁德时代新一代储能专用314Ah电芯,配备宁德时代CTP液冷3.0高效成组技术。

行业龙头“吹口气”,就在业界刮起一阵飓风。目前市场主流依然是宁德时代在2020年率先推出的280Ah电芯,当时一经推出,就引发下游的集成商的连番响应。

现在储能各大电池厂商、集成商们又把目光投向了300Ah+的大容量电芯,似乎又坐实了:储能电池将迎来“大容量时代”,宁德时代会像3年前那样。带领一众电池厂商走向314Ah电芯时代。

投资强化产业布局 出海寻求增量市场

投资往往是巨头应对风险,强化产业布局的重要手段,宁德时代堪称是将产业投资、战略投资发挥到极致的选手。

据猫头鹰车志不完全统计,2018年上市后,宁德时代进行了近100次投资,形式不限于参股、合资、收购等。猫头鹰车志通过整理宁德时代近5年财报数据发现,2018年-2022年,宁德时代对外投资(现金流流出)合计高达1775.31亿元。

在众多的投资中,宁德时代始终把自己的老本行放在了第一位,主要涉及锂电池制造、锂电池材料、锂矿、换电、整车制造等上下游多个领域。

上游资源布局方面,宁德时代通过自制开采、投资入股、合资合作、回收利用等方式进一步完善电池矿产资源和上游材料领域布局,打造供应链韧性。2023上半年,宁德时代持续推动锂、镍、磷等资源项目的投资、建设和运营,取得雅江县斯诺威矿业发展有限公司100%股权,江西宜春含锂瓷土矿等项目顺利推进。

宁德时代董事长曾毓群曾说过:“我不想只卑微地做车企的一环,而是要靠自己,让车企离不开我。”

很快,上汽、广汽、东风、长安、北汽蓝谷、极氪、阿维塔、哪吒汽车、赛力斯、奇瑞等一众车企都被印上了宁德时代的印记。除了供应动力电池之外,宁德时代还会深度参与一些车企的整车初始阶段的设计研发。

出海是宁德时代的另一个重要战略。得益于宁德时代的技术、产品、服务持续获得其客户认可,前期海外客户陆续定点交付,其海外市场份额在2023年持续提升。

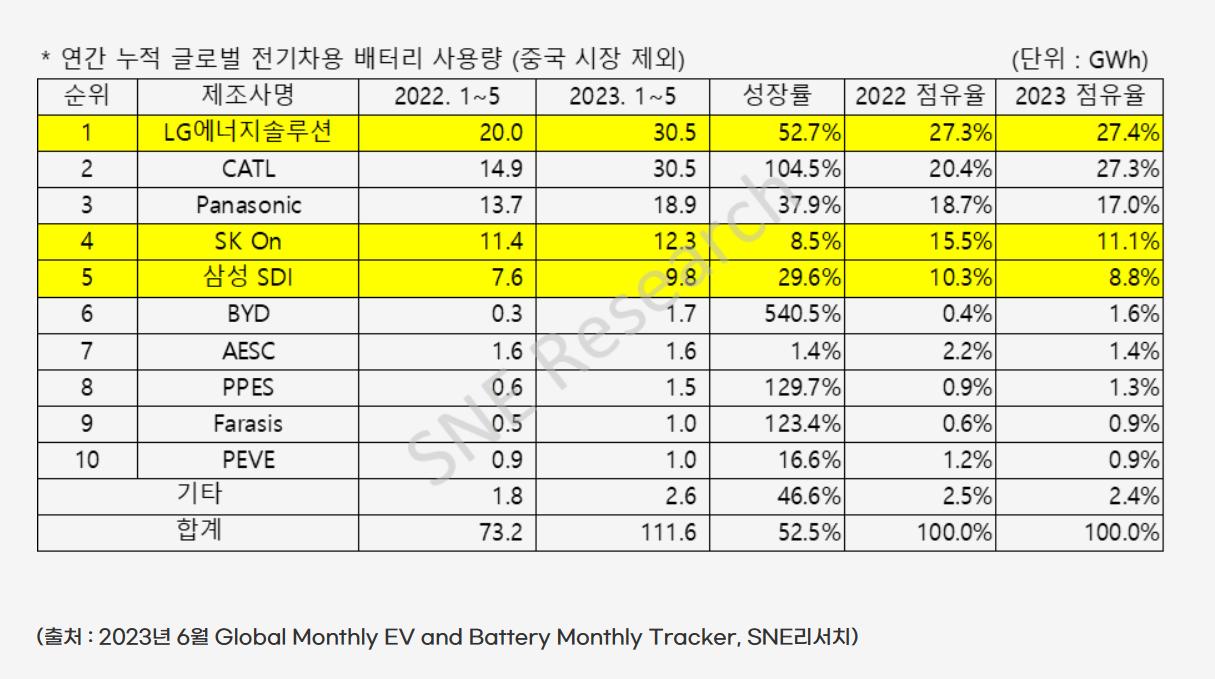

根据SNE Research数据,2023年1-5月宁德时代海外(除中国)动力市场份额为27.3%,比去年同期提升6.9个百分点,其中5月份海外(除中国)份额为28.9%,连续两月排名第一。宁德时代1-5月欧洲市场份额为34.5%,同比大幅提升9.3个百分点,其中5月份欧洲市场份额为36.8%,也已连续两月排名第一。

另据SNE数据,宁德时代2021、2022年连续2年储能电池出货量排名全球第一。2023年1-6月,根据SMM数据,宁德时代储能电芯产量排名全球第一。

2014年,在德国、法国等地初尝海外业务后,宁德时代在海外的布局也越发深入和全面。

2022年8月,宁德时代宣布投资不超过73.4亿欧元(当前约合580亿人民币)在匈牙利德布勒森市建设电池工厂,规划产能100GWh,梅赛德斯-奔驰是该工厂首位客户。同年底,宣布位于德国图林根州的首个海外工厂如期实现锂离子电池电芯量产,该工厂规划产能为14GWh,主要为宝马配套。

今年2月,福特宣布在密歇根州投资35亿美元建设一座电池工厂,由宁德时代提供电池技术,并提供筹建和运营服务。

受益于对出海业务的不断加码,今年上半年,宁德时代海外(除中国)电池业务营收同比暴涨了195.15%,达到了656.84亿元。在宁德时代整体业务中,海外业务的营收占比高达35.49%,逐渐成为公司的 “现金牛”。

身处快速竞争时代,领先者随时都有可能会被后来者超过、打败。宁德时代深谙其道,为了让自身优势地位得到延续,它不得不比身后的追赶者们,做更多的思考和探索,虽贵为“宁王”却仍需要不断向前快速奔跑!