快报道

中国头部银行IT投入大起底

开始之前,先对个标,下表是美国三大行的IT投入情况,对照着中国头肩部银行的数据一起看,有很好的参照性。IT占营业收入比例在4.6% ~ 7.3%范围,均值6.2%,按照今天(2023/7/23日)汇率7.1882,年度IT科技投入为673~243亿元。

国有6大行的数据,2022年度整体IT投入1165.49亿,IT占营业收入比例均值为3.47%。

展开来看,抛开这些炫目、惊人的数字,年报中我们可以看到很多有趣的信息。

- 对标来看,即使是宇宙行,IT投入也就是富国银行的水平,到摩根大通673亿还有400多亿的空间。6大行总和小于美国前三大行的IT投入总和1366.62亿,后续发力还是有空间的。

- 工行、建行的业务和IT投入增长都基本停滞,变化较小。工行2022年度科技投入增加+0.9%,建行2022年科技投入下降2.86亿/-1.2%。工行信息系统可用率保持在99.99%水平,核心是ECOS技术生态“云计算+分布式”两大核心平台技术支撑能力。建行IT的亮点是完成同业首个客户过亿的全栈信创信用卡分布式核心系统,客户信息、个贷等银行核心系统完成全量业务迁移至分布式系统,分布式银行核心系统承担了1.83亿客户、全行四分之一的业务量。重要系统异地灾备覆盖率和演练覆盖率100%。

- 农行和中行还维持10%以上的年度IT投入增长,农行技投入增加26.79亿/+13%,中行科技投入增加29.32亿/+15.7%。农行IT的亮点是完成一云多芯技术栈建设,纳管4万+服务器,承载1200+应用模块;加大IaaS、PaaS及SaaS云部署,基于PaaS部署的应用比例达到68%。分布式核心承接交易高峰期超67%的交易量。中行还是继续推进“绿洲工程”, 业级顶层架构逐步绘就,形成“战略能力地图”、企业级业务架构、企业级IT架构三个顶层架构设计方案。伴随“绿洲工程”,重塑超大规模金融级分布式架构体系,自主研发的“鸿鹄”“ 瀚海”“星汉”三大基础技术中台。

- 交行IT仍在持续发力,科技投入增加28.81亿/+32.93%,而邮储银行已过了系统建设的高峰阶段,IT员工人数变化不大,科技投入增加+6.2%。交行IT亮点是成为首家使用自主可控分布式核心系统的国有大行,数据中心方面继续发力,规划贵州贵安、内蒙古和林格尔两个新异地数据中心,加快浦江新同城数据中心建设。邮储IT年底亮点有2个,一是新一代个人业务核心系统建设收官,是大型银行中率先同时采用企业级业务建模和分布式微服务架构打造的全新一代核心系统,高峰可提供每秒6.7万笔的处理能力【柜面交易平均耗时76毫秒,全天联机平均为65毫秒,峰值TPS 6.7万】,于2022年11月28日完成全部6.5亿客户在线迁移,系统建设圆满收官;二是新一代公司业务核心系统于2022年12月17日首批次投产。

- 除交行外的其他5个国有银行,因为其巨大的用户基数,预估日均交易在5 ~ 15亿笔。交行IT年度投入116.31亿,营业收入2729.78亿,占比为4.26%,但年报多处提到IT投入/营收占比5.26%的信息,其实是可以出来Battle一下计算维度的。

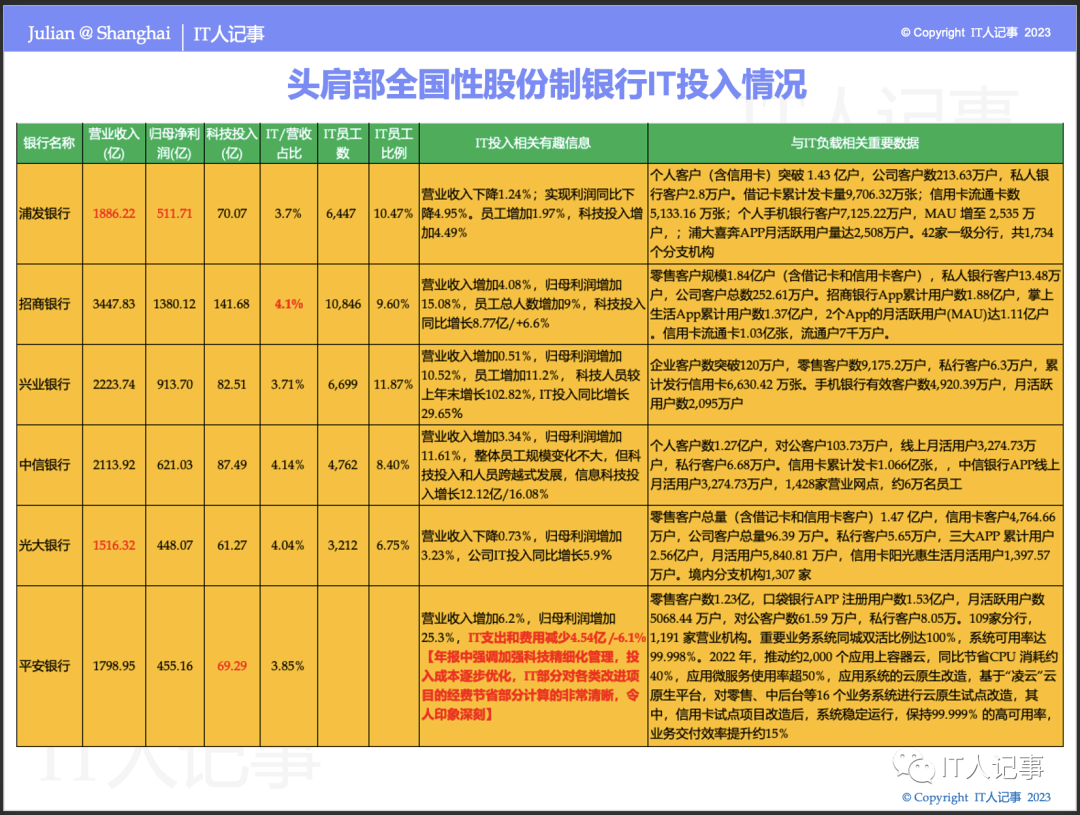

头肩部全国性股份制银行IT投入情况

头肩部的全国性股份制银行,抽了6家银行的2022年报作为样本。

年报中摘录出来的IT亮点和有趣的信息。

浦发银行:营业收入下降1.24%;利润下降4.95%。员工增加1.97%,科技投入增加4.49%。整体策略师推动数字化转型,赋能用户发展,打造“全景银行”。作为行业内率先提出“开放银行”理念的先行者,坚定推进数字化转型。

招商银行圆满完成了历时三年的上云工程,初步构建了“一朵云+两个中台(数据中台和技术中台)” 的金融科技新基建,完成全部零售客户和批发客户平稳无感迁移至云上,实现从“传统科技架构” 全面转换到“云架构”。围绕线上化、数据化、智能化、平台化、生态化,全面推动客户、渠道、业务、产品、管理的数字化重塑,打造“数字招行”。

兴业银行:两年来,我们以生死时速推进数字化转型,实现了科技投入、科技人才双双翻番,初步形成了与其他股份制商业银行的并跑之势。科技投入同比增长29.65%,科技人才占比提升5.4个百分点,网络金融柜面替代率达96%,“科技赋能”提速增效。建立“BA(业务分析师)+SA(系统分析师)+DA(数据分析师)+UE(体验师)”协同工作机制,全面启动“五大企架工程”,以及“五大线上平台”【兴业普惠、兴业管家、兴业生活、钱大掌柜、银银平台】的企架工程建设。

中信银行:构建“一流的科技型股份制银行”作为目标。强化科技关键核心能力:技术中台基本形成以服务网格、容器云平台、乐高开发平台、基础技术服务为主线的云原生技术底座;数据中台持续推进企业级数据公共平台和工具建设。全面建成生产云、开发测试云、子公司云和生态云“四朵云”总体布局,信创资源池规模位居股份制同业前列,首批金融机构一次性通过工信部全部信创测评,处理能力超过13万笔每秒,技术成熟度达到行业一流。其中,新一代个人信贷系统群(鲲鹏)系统全面采用服务网格、容器化等云原生前沿技术,实现个贷产品线全覆盖、运营体系高效集中、支持多场景快速接入,投产后,日均交易总量近3,000万笔。

光大银行:推进业务与科技深度融合,深化“一个智慧大脑、两大技术平台、三项服务能力、N 个数字化名品”的“123+N”数字光大发展体系。调整构建由金融科技部、数据资产管理部、科技研发中心和智能运营中心组成的“两部两中心”金融科技运作体系。实现数据仓库平台从Teradata 到国产GaussDB 的迁移,成为国内首家实现国产化数据仓库平台大集中的银行。

平安银行:IT支出和费用减少4.54亿 /-6.1% ,年报中强调加强科技精细化管理,投入成本逐步优化,IT部分对各类改进项目带来的经费节省的计算非常清晰,令人印象深刻。本行以“中国最卓越、全球领先的智能化零售银行”为战略目标,科技引领通过推进全面云原生转型,全面提升技术能力、数据能力、敏捷能力、人才能力和创新能力,筑牢数字基础底座,并运用前沿科技支持数字化转型。年报未提及科技人员数量,在整体IT投入下降的背景下,应该和去年科技人员(含外包)9000人相差不大。

民营银行头部双子星的情况

作为对比,找来19家民营银行中的前2名来感受一下差别。注意,微众和网商都没有公布IT科技投入,公布的是研发成本和费用,其和年度整体营业收入的占比在5~10%。另外,民营银行前2名IT人员占比均在50%+,

年报中摘抄出来的微众银行IT亮点:成功建立同城多中心多活架构,打造同城RPO为0、同城RTO接近于0 的容灾能力。依托全分布式银行核心系统架构,产品综合可用率99.999%,单日金融交易笔数峰值达8.4 亿笔,单账户年IT 运维成本约2 元,新增非大数据场景国产化服务器占比达30%。没有网点,业务形态相对简单,还是有巨大震撼性差异的。