快报道

靠收纳袋年入6亿元 家居收纳企业太力科技闯关创业板

成于线上,或将困于线上。

作者:七佰

来源:IPO参考(ID:IPOCIA)

一个收纳袋仅7元,然而靠一个收纳袋,有一家企业却走到了IPO时刻。

近日,创业板拟上市企业广东太力科技集团股份有限公司(下称“太力科技”)回复了第二轮审核问询函。其IPO 申请于2022年12月27日获得受理,保荐机构为民生证券。

就回复内容来看,监管层依旧把问题聚焦在了太力科技的持续经营能力、毛利率等方面。尽管太力科技在首轮问询时对上述问题有所解释,但其上市之路仍然充满了争议。

太力科技能否成功登陆资本市场?

收纳袋市占率逐年下滑

公开资料显示,太力科技作为国家航天专用压缩袋的独家供应商,产品运用航天技术及工艺已18次进入太空。在品牌方面,旗下拥有 ” 太力 “”LEVERLOC”” 宜尚 ” 等多个自有品牌,同时为宜家、沃尔玛等国内外知名零售巨头提供 ODM/OEM 服务。其中,“太力”品牌在2019年1月至2022年12月(下称“报告期”)市占率国内第一。

不过,太力科技的经营业绩并不理想,增收不增利特征明显。

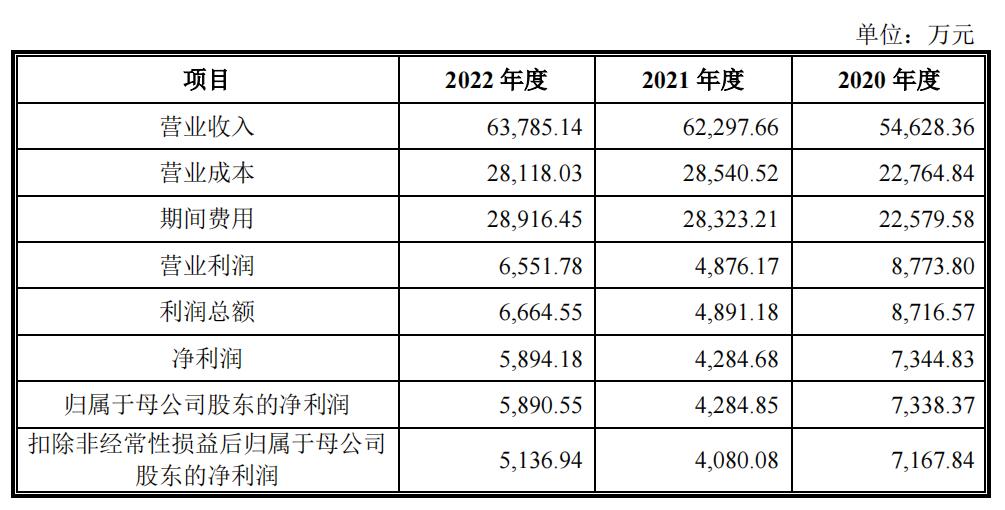

招股书显示,2020-2022年,太力科技实现营业收入分别为54628.36万元、62297.66万元和63785.14万元,同比分别增长51.97%、14.04%和2.39%,营收增速呈逐年下降趋势。

值得注意的是,太力科技的优势产品——真空收纳袋的市场竞争环境不容乐观。太力科技在招股书中表示,家居收纳行业是一个充分竞争的行业,行业集中度低,但巨大的行业市场,仍吸引许多新竞争者进入该行业,加剧行业的市场竞争,从而导致该公司产品的市场占有率下降,对该公司的盈利能力产生不利影响。

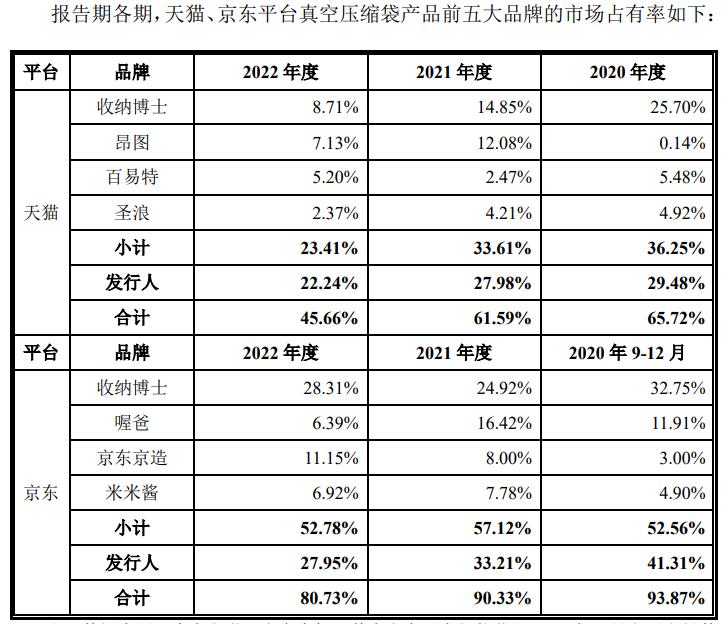

在首轮问询函回复中,太力科技披露了其主营产品真空收纳袋的市占率情况。IPO参考发现,无论是太力科技还是天猫、京东平台销售真空压缩袋的前五大品牌,报告期内市占率均呈现明显下降趋势。

(图源:首轮问询函回复)

数据显示,2020-2022年,太力科技真空压缩袋在天猫平台的市场占有率分别为29.48%、27.98%、22.24%,在京东平台的市场占有率分别为41.31%、33.21%、27.95%,下滑趋势十分明显。

主营产品的成长性依旧是监管层关注的核心。在二轮问询函中,要求太力科技结合期后业绩情况说明其真空收纳袋及其他业务是否具有成长性。

太力科技在二轮问询函回复中表示,主流电商平台真空收纳袋市场规模约 20 亿元,其中太力科技真空收纳袋产品的市场占有率约为 11.20%。

太力科技认为其具有品牌效应、质量优势、自动化及低成本优势。同时,在其他电商新兴渠道尚处于市场开拓期,仍然具有较大成长空间。此外,太力科技表示,真空收纳袋产品仍有未被满足的使用需求,未来潜在市场空间仍较大。

但是据招股书,2022年太力科技真空收纳袋产能利用率仅为53.87%,这显然与上述结论相悖,这也引起了监管层的注意。

在二轮问询函中,要求太力科技说明2022年真空收纳袋产能利用率进一步下降的原因,以及未来提升产量的具体措施。

太力科技在回复中表示,主要为2022 年因物流受阻影响,该公司产品销售下降导致排产降低,且2022年较2021年产能持续增加,因此总体产能利用率较2021年下降。该公司2023 年 1-4 月产能利用率已较 2022 年有所回升,产能利用率不存在持续下降趋势。

不过,太力科技真空收纳袋销量下降已成事实,2022年销量为4046.34万件远低于2020年的5959.12万件。

此外,太力科技的技术领先性不明显,存在被竞争对手模仿和替代的风险。太力科技的技术优势与品牌溢价能力表现也并不突出,面对新兴品牌的冲击,其竞争壁垒并不高,这也是其市占率逐年下滑的主要原因。

净利润“过山车”负债率高企

招股书显示,太力科技报告期内净利润分别为3287.43万元、7344.83万元、4284.68万元、4034.12万元,其中2021年波动较大,同比下降41.66%。

太力科技在招股书中称,这主要受原材料成本上升、股份支付、公司人员扩张和产品结构战略调整所致。不过,如此不稳定的业绩令投资者很担心其上市后的业绩表现。

另外,太力科技也在不断调整产品结构,意图找到第二个稳定的成长曲线。招股书显示,2020-2022年,太力科技真空收纳袋收入占比分别为66%、54.46%和43.93%,虽然有所下降,但仍然占据主导地位。近年主推的垂直墙壁置物产品,也表现出不稳定性,波动较大且市场竞品众多,没有特别明显的竞争优势。

值得注意的是,太力科技核心产品真空收纳袋的销量也呈现下降趋势,从2020年的5959.12万件降至2022年的4046.34万件。

在主营产品受困,新品疲于竞争之际,太力科技的研发投入却并不算高。2020-2022年,太力科技研发费用分别为 1609.60万元、1878.68 万元和 2124.43 万元,占比分别为2.95%、3.02%、3.33%。同期,同行均值则分别为3.37%、2.92%、2.96%,太力科技的研发费用率与同行业可比公司平均水平相近,并无明显竞争优势。

在产品难有突破的同时,太力科技还要面临高资产负债率的压力。招股书显示,2020-2022年,太力科技的资产负债率分别为63.26%、62.01%和64.54%,均高于同行业可比公司的平均水平。同期,太力科技的流动比率分别为1.33、1.32和1.28,速动比率分别为0.77、0.76和0.72,均低于同行业可比公司的平均水平。

这表明,太力科技流动资产已难以覆盖流动负债,存在资金周转困难的风险。从财务角度来看,太力科技的资产负债率较高,短期偿债能力较弱,存在流动性风险。

高度依赖电商 流量反噬侵吞利润

太力科技为外界熟知,与近几年崛起的明星网红直播带货有关。其产品高度依赖于线上渠道,曾先后多次出现在薇娅、李佳琦、罗永浩等头部主播的直播间。

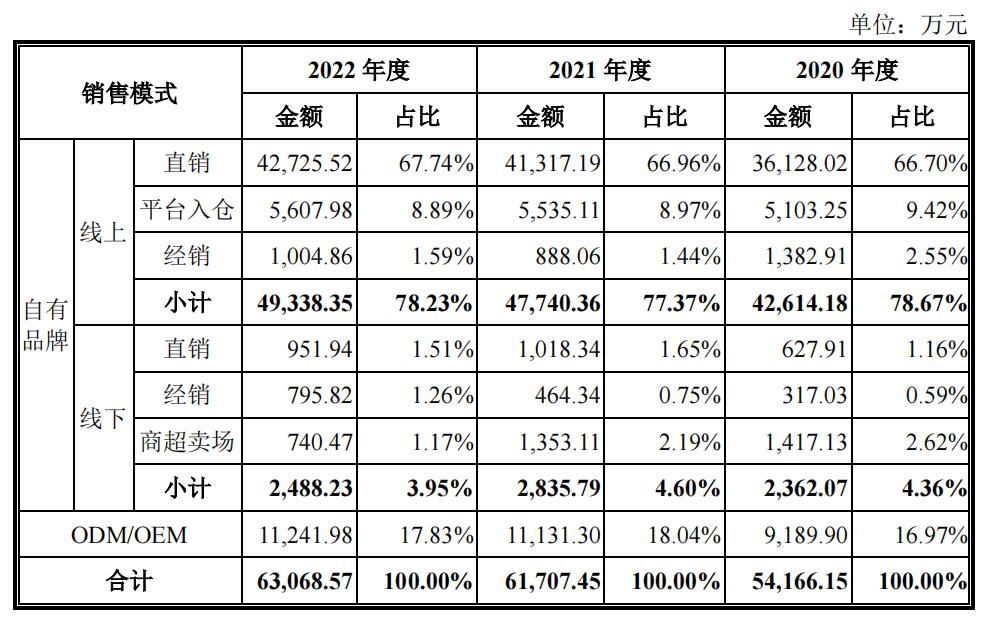

IPO参考发现,太力科技的线上直销主要通过天猫、京东、拼多多、抖音、亚马逊等电商平台进行,电商平台是大力科技最主要的销售渠道。

招股书显示,2020-2022年,太力科技线上直销模式实现的主营业务收入分别为3.61亿元、4.13亿元、4.27亿元,占主营业务收入的比例分别为66.70%、66.96%、67.74%。其中,该公司在天猫平台实现的销售收入分别为2.85亿元、3.13亿元、2.85亿元,占线上直销的比例分别为 78.76%、75.73%、66.76%。

不过,以线上销售为主的销售模式,使得太力科技的销售费用率始终居高不下。2020-2022年,,该公司销售费用分别为 15792.61 万元、18816.62 万元和 19581.01 万元,占收入的比例分别为28.91%、30.20%、30.70%。

太力科技也在招股书中表示,若未来电商平台所收取的费用标准发生大幅上涨,或在上述电商平台的经营情况不及预期,促销推广成本进一步提高,且未能及时拓展其他新兴销售渠道,或将对经营业绩造成一定不利影响。

销售费用率的逐年上升,使得太力科技不得不通过涨价的方式保持高毛利。招股书显示,2022年真空收纳袋单价6.85元,涨幅10.47%;垂直墙壁置物产品单价13.38元,涨幅13.77%。如果失去产品的高毛利,会直接威胁到该公司利润表现。

专注于第三方电商平台、去掉线下营销的流通环节以及不断提升的产品单价,令太力科技的毛利率表现亮眼。2020-2022年,其毛利率分别为58.33%、54.19%、55.92%,同行业可比公司毛利率平均值分别为26.89%、21.48%、22.60%,太力科技的毛利率是同行业可比公司均值的两倍多。

不过,太力科技在净利率方面优势不足。2020-2022年,其净利率分别为13.45%、6.88%、9.24%。与同行业可比公司相比,太力科技的净利率差距较大。IPO参考查询发现,2022年通达创智的净利率为14.13%,高于太力科技。

很明显,太力科技属于典型的高毛利率、低净利率。

在电商高速发展的时期,太力科技享受到了足够的红利,不仅实现了营收的快速增长,也产生了一定的品牌效应。不过,随着网购用户增量趋于稳定,互联网流量红利效应逐渐减弱,流量增速放缓,电商竞争将日益加剧。

这一方面导致太力科技的线上销售收入增速有所放缓,另一方面,电商的现有形势也迫使电商平台商家的促销推广竞争日趋激烈,促销推广成本呈上升趋势。如果线上渠道成本提升,太力科技的利润增长空间也将逐步受限。

此外,第二轮问询函中,还要求太力科技就采购及成本、存货计提、股份支付等问题进行详细说明。

对于太力科技IPO 后续进展,IPO参考将持续关注。