快报道

消费级可穿戴设备进入存量时代?

你有多久没往身上添新设备了。

作者:李东耳

近年来大火的可穿戴设备出货量突然下降,难道可穿戴设备卖不动了吗?

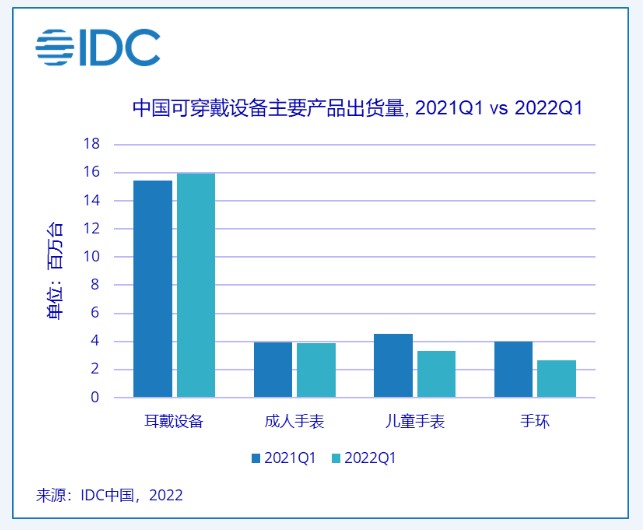

根据IDC发布的中国可穿戴设备市场季度跟踪报告,2022年第一季度,中国中国可穿戴设备市场出货量为2584万台,同比下降7.5%。

来源:IDC中国

据该报告显示,耳戴设备市场2022年第一季度出货量1596万台,同比增3.5%,但具体产品中只有真无线耳机保持同比增长3.2%;成人手表成人手表386万台,同比降1.7%;儿童手表降幅较大,出货量为330万台,同比下降27.2%;手环市场2022年第一季度出货量263万台,同比下降33.6%。

虽然终端消费市场受到一点影响,出货量出现一定下滑,但真正导致出货量下滑的恐怕还是来自产业本身。

这个可穿戴设备市场到底发生了什么?

可穿戴设备已进入升级换代的存量市场竞争

资料显示,此次IDC公布的主要是消费级可穿戴设备的出货量数据,因此说可穿戴设备卖不动了,恐怕还为时过早。

因为各类可穿戴设备出货量下滑的原因既有相同点也有不同点:

耳戴设备:

耳戴设备出货量虽然仍在增长,但增速略慢,除一季度终端市场整体疲软外,缺乏爆款新品也是原因之一。

对此,据IDC中国高级研究经理潘雪菲表示,可穿戴市场的成长过程并非是一帆风顺的线性发展,而是在探索中阶段性成长。多次单品引爆市场之后,增长速度放缓,进而蕴育等待下一次成功探索的爆品出现。过去三年时间,运动手表、真无线耳机、主动降噪耳机先后引爆市场,成就可穿戴市场的高速增长时期。

也就是说,当前耳戴设备的出货量增速下滑主要原因是由于无新爆款产品导致设备更新需求减少,整体消费需求下降,属于正常情况,但如果没有新的能够引爆市场的产品,增速下滑的问题可能会一直持续下去。

智能手环:

智能手环出货量下降并不意外,随着可穿戴设备功能的迭代,智能手环的价格优势逐渐丧失,算力低等的劣势逐渐显露。

在价格方面,虽然也有不少一、二百元的智能手环,在京东等电商平台上,但想要买个功能全、款式新的智能手环价格也不低,个别产品甚至价格近千元;

智能手表的价格却在不断下探,已有不少产品价格达到千元级别:

一方面是越来越贵的智能手环,一方面是越来越便宜的智能手表,当二者同时摆在消费者面前时,缩小的价格差就更加尴尬。

与此同时,IDC在报告中也指出,手环市场受到产品形态竞争、疫情居家以及新品即将上市的多重影响,持续下滑趋势明显。

图片来源:北京双井某华为体验店柜台

智能手表:

2022年上半年,智能手表并没有因促销力度的增加而增加,据IDC报告显示,2022年第一季度,智能手表市场以优化渠道库存、为第二季度的618做准备。再加上在第一季度处在双十一和618两个大促之间,2021年末促销季造成了一定的需求透支、产品功能升级有限以及局部地区疫情影响,市场增速显著放缓。

近期,商家对智能手表的促销力度大大增强,这在一定程度上影响了消费者的购买意愿,除线上渠道常见的促销活动外,在线下渠道,部分品牌也对智能手表进行了一些促销活动,如据北京某华为线下体验店工作人员的介绍,由于与运营商合作,当前购买部分智能手表可享受价格直降1000元的活动,一款2000多元的智能手表到手价格仅为1000多元,参加活动仅需要办理一个149元/月的套餐,套餐内容包含流量、通话时间、宽带等,甚至还可以免费上门安装宽带以及办理携号转网。

同时,IDC的报告中指出,2022年第一季度可穿戴市场出现同比下滑,由局部疫情反复、消费情绪回落以及行业升级瓶颈等多方面原因导致。中国可穿戴市场当前面临增长挑战,短期上可以通过价格刺激拉动需求,以及精细化市场定位充分挖掘现有需求;长期而言则需要更多功能升级场景丰富从而带动新的消费需求涌现。

也就是说,虽然当前可穿戴设备通过降价促销等方式可以在一定程度上刺激短期消费需求,但这也只能在一定程度上获得少量因价格因素暂未入手可穿戴设备的消费者,真正能够让可穿戴设备走出增速下滑的,是由切中消费痛点的新功能、新场景带来的的升级换代需求。

简而言之,当前的消费级可穿戴设备已经开始进入了新的发展阶段,在这个发展阶段中,市场定位将越来越因不同消费群体细化,产品也将越来越差异化。

可穿戴设备本身:并非功能越多越好

可穿戴设备的市场变化从一季度的出货量数据中也可略见一二。

一方面小而美的智能手环正逐渐被功能丰富的智能手表取代,另外一方面智能手表本身也逐渐细分不同的产品。

由于智能手表可以搭载更多传感器,智能手表可以相对精确地、长时间地检测到心电、血压、身体成分等身体健康数据。因此,当前智能手表除部分代替手机外,当前的主要功能就是健康监测类功能。

但随着智能手表健康检测功能越来越丰富,价格也在上升,但对于消费者而言,很多新功能并非刚需,一些主要功能能够做到精准即可。因此,价格更低,但功能没那么丰富的轻智能手表正逐渐兴起。

同时,在全屋智能的入口之争逐渐白热化后,智能手表也逐渐表现出成为全屋智能入口的能力。作为全屋智能的入口,主要功能就是要能够根据用户的需要准确控制相应的设备,智能手表体积小,可随身携带,又是独立设备,可以避免用手机做入口导致应用冲突,用户可以一边用手机一边操作智能手表。

但这要求智能手表能够独立于手机之外,成为一个独立的智能终端。智能手表也因此出现了两种类型:

一是传统的需要手机或电脑的依附类手表;

另一个是基本不需要手机的平台型手表。

而要想成为全屋智能入口或其他应用场景的入口,就需要摒弃依附类手表离不开手机的毛病。

而平台型手表的最大问题就是成本高,这也就意味着这类手表所面对的消费群体,与轻智能手表的消费群体并不相同,在市场定位、产品定位等方面都需要做出更加鲜明的差异化。

值得注意的是,即便不作为智能家居入口,智能手表也需要逐渐摆脱对手机的依赖。如小米集团作为国内智能手机的重要玩家,但在知乎、贴吧等平台上有关小米手机的不少负面评价中,一个常见的吐槽点就是虽然手表拥有输入法,但大量的功能还是只能在手机上完成。

随着越来越多人开始使用可穿戴设备,出货量也将成为一柄双刃剑,一味地增加功能而不将产品做精细化区分,恐难真正抓住未来的市场。

可穿戴设备新场景不断被发掘

除了不断细化市场外,可穿戴设备还需要不断开发新的应用场景和功能,从而开发新的爆款产品。

目前,消费级可穿戴设备已有新的应用场景或功能被发掘或发现出来,甚至还引出了新的参与者。

智能手表在智能汽车领域已经有了一定的应用。目前智能手表在健康监测领域已经有了比较出色的表现,并以开发出针对驾驶员的健康监测功能,根据IDC的报告,智能网联汽车中的驾驶员健康/驾驶状态监测受到用户较多关注和重视,在已使用用户当中的使用频次较高。

除做健康监测功能延伸外,也有其他企业尝试利用智能手表完成其他功能。2021年底,比亚迪推出了一款拥有智能点火、智能上锁、升降车窗等功能的智能手表,并表示可完美替代原车钥匙。

此外,智能手表与VR等设备的多模态交互应用也是不少企业研发的重点。Meta曾被爆出最早将于2022年发布智能手表产品,该产品将与其VR头显搭配使用,Meta曾表示,未来的手表可以作为其头显的输入设备或附件使用。

华为近期也公布了一项用于心理治疗的专利。该专利主要通过智能手表或其他可穿戴设备获取生理参数并上传到运单,确定用户的心理状态是否为异常,以及确认异常心理状态的类型。再根据心理状态异常的类型,向用户穿戴的虚拟现实VR设备发送对应的心理安慰内容,从而帮助患者得到缓解或治疗。随着新功能新场景的不断发掘和落地,可穿戴设备或将继续延续高增长。